Objavljeno u časopisu Računovodstvo i poslovne finansije, Sarajevo.

Jović, Dragan. 2014. „O zateznoj kamatnoj stopi u Republici Srpskoj i njenoj visini”. Računovodstvo i poslovne finansije, br. 7/14: 70-76.

Sažetak

U odnosu na odabrane zemlje, ali i u odnosu na Federaciju Bosne i Hercegovine, Republika Srpska ima najvišu zateznu kamatnu stopu. Razlozi za njeno smanjenje su mnogostruki, a mi smo izdvojili njih ukupno devet. Zatezna kamatna stopa u Republici Srpskoj ne bi trebala preći 15% na godišnjem nivou (trenutno je 18,25%), a sa obzirom na visinu zatezne kamatne stope u Federaciji Bosne i Hercegovine i Hrvatskoj predlažemo da se, za sada, zatezna kamatna stopa odredi u intervalu od 12% do 15%. U Federaciji BiH zatezna kamatna stopa na novčane obaveze je 12%, a u Republici Srpskoj 18,25%.

Revalorizacija glavnice prije obračuna zatezne kamatne stope (u Republici Srpskoj), implicitno povećava zateznu kamatnu stopu. Takva praksa je diskriminatorska, jer se revalorizacija glavnice/potraživanja vrši kad cijene rastu, ali ne i kad opadaju. Zato, tu i takvu praksu, i pravnu normu, treba ukloniti iz ekonomsko-pravnog sistema Republike Srpske.

Ključne riječi: zatezna kamatna stopa, redistribucija dohotka, nelikvidnost, akumulacija, diskriminacija, Bosna i Hercegovina, Republika Srpska.

Uvod

Ako se apstrahuje indirektan uticaja inflacije[1] na visinu zatezne kamatne stope[2] (u daljem tekstu ZKS), činjenica je da ona nije mjenjana zadnjih 13 godina [3]. Određena je kao dnevna kamatna stopa, od 0,05%, što u metodu obračuna sa godinom od 365 dana daje ZKS na godišnjem nivou od 18,25%.

ZKS je ostala fiksna, i izuzetno visoka, iako su be-ha makrovarijable značajno izmjenjene, a promjenjene su i ekonomske okolnosti u našem neposrednom i referentnom međunarodnom okruženju.

Predmet ovoga istraživanja je nivo ZKS u Republici Srpskoj, a cilj nam je da odredimo, preporučimo, visinu ZKS u Republici Srpskoj, u obliku tačkaste i intervalne vrijednosti. Republika Srpska ima dvije ZKS, jednu u skladu sa Zakonom o visini stope zatezne kamate [4], a odnosi se na novčane obaveze, i drugu, u skladu sa Zakonom o poreskoj upravi [5] (obračunava se na neizmirene poreske obaveze tj. javne prihode).

Naš predmet istraživanja je ZKS (u Republici Srpskoj) koja se odnosi na novčane obaveze.

Smatramo, to je radna hipoteza istraživanja, da je ZKS u Republici Srpskoj izuzetno visoka, ali ne samo u odnosu na neke djelove našeg neposrednog okruženja, već i odnosu na: 1) svjetsku/evropsku kamatnu stopu 2) domaće i makrovarijable u okruženju 3) akumulativne sposobnosti i likvidnost naše privrede 4) troškove finansijskog posredovanja 5) prinose na domaćem finansijskom tržištu 6) kreditnu politiku domaćih banaka 7) stepen pravičnosti u redistribuciji dohotka 8) kretanje loših kredita.

Materijal i metode

Zbog odabranog predmeta istraživanja i postavljene hipoteze, kao i načina njenog dokazivanja, koristili smo se višestrukim materijalama, bazama i izvorima podataka. Na prvom mjestu su statistike IMF, ECB, podaci Eurostata, i emisionih banaka Hrvatske, Srbije i Slovenije, koje se tiču prosječne aktivne kamatne stope, referentne kamatne stope i načina obračuna zatezne kamatne stope (pravni propisi).

Troškovi finansijskog posredovanja (finansijske intermedijacije) su predstavljeni kao kamatni raspon (eng. interest rate spread); razlika između aktivnih i pasivnih kamatnih stopa.

Glavne upotrebljene metodologije su komparativna metoda (za određivanje visine ZKS) i induktivno-deduktivna metoda. Vremenske serije koje smo koristili u istraživanju po dužini variraju, a najduža obuhvata period od 2002. godine do 2013. godine.

Jedan od uzora (eng. benchmark) za određivanje visine ZKS u Republici Srpskoj je svjetska kamatna stopa. Ona je dobijena po metodologiji Evropske unije [6] namjenjene određivanju zatezne kamatne stope u komercijalnim transakcijama, a ne u ugovorima čiji je predmet novčani dug (njem. Geldschuld)[7].

Rezultat i diskusija

I ZKS u okruženju Republike Srpske

U BiH, prije 90-tih godina prošlog vijeka, uvijek se, sa manjim ili većim intenzitetom, ukazivalo na razliku (disparitet) između domaćih i stranih cijena pojedinih, u međunarodnoj trgovini zastupljenih, roba (eng. tradable goods). Da bi se naglasila visina i značaj razlike u cijeni jedne te iste robe ove zadnje cijene su označene kao svijetske cijene/svijetska cijena (eng. world price). Najčešće je svijetska cijena bila značajno viša od domaće cijene, a opravdanje ove razlike, se pretežno svodilo na zaštitu domaće industrije/domaćih potrošača, ili na obezbjeđenje inputa po relativno nižoj cijeni u odnosu na svijetske, sa ciljem obezbjeđenja povoljnijih uslova za ubrzan razvoj strateških privrednih grana.

Liberalizacija platnog bilansa, posebno robne razmjene, i odsustvo sistema višestrukih deviznih kurseva izravnali su razlike u domaćoj i stranoj cijeni, većine razmjenljivih roba. Kako je glavni trgovinski partner BiH EU, svijetska cijena za BiH je zapravo evropska cijena tj. cijena koja preovladava na tržištu EU.

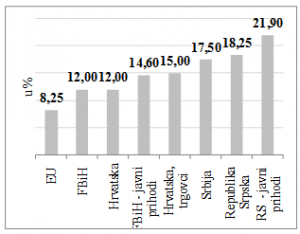

Međutim, iako su cijene roba izjednačene (preko fiksnog deviznog kursa), cijene na bankarskom tržištu nisu izjednačene. Jedna od tih cijena je cijena koju plaća dužnik koji kasni sa plaćanjem – ZKS. Na osnovu direktive EU minimalna ZKS u EU je trenutno određena na nivo od 8,25%[8], sa razlikom u odnosu na domaću ZKS (koja se takođe može tretirati kao minimalna, zbog isključenja inflacije) od 10 procentnih poena (Grafikon 1). Izjednačavanje robnih cijena, uvažavajući carinske barijere, znači da su domaći i ino proizvođači izjednačeni u ovome dijelu uslova poslovanja, ali su uslovi poslovanja koji se tiču cijene koju plaćaju preduzeća zbog dužničke docnje daleko u korist preduzeća iz EU. Ravnopravniji položaj domaćih preduzeća u odnosu na konkurenciju iz EU se može, između ostaloga, uspostaviti značajnim smanjenjem domaće ZKS i njenim približavanjem evropskoj ZKS. Trenutna razlika od 1.000 bp. (bazičnih poena) koja će vjerovatno biti povećana[9], pruža dovoljan prostora za redukciju domaće ZKS, bez obzira što je ZKS u EU (refi stopa + 8 %) određena kao minimalna, a ne kao maksimalna ZKS. Svijetska ZKS je za 55% (8,25/18,25) niža od domaće ZKS.

U Federaciji BiH zatezna kamatna stopa na novčane obaveze je 12%, a u Republici Srpskoj 18,25%.

Grafikon 1. Svijetska, ZKS u okruženju, i domaće ZKS

Izvor: ECB i zakonska regulativa koja se tiče zatezne kamatne stope u odabranim zemljama, a koja je navedena u referencama.

Napomena: Trenutno, a zbog visine eskontne stope (7%), Republika Hrvatska ima dvije stope (15% (7+8) i 12% (7+5)). Prva viša stopa, se primjenjuje na odnose iz trgovačkih ugovora i na ugovore između trgovaca i osoba javnog prava, dok se druga, niža ZKS primjenjuje u ostalim odnosima (Zakon o obaveznim odnosima Republike Hrvatske).

II Makroaspekti ZKS

Prema direktivi EU minimalna ZKS u Grčkoj je 8,25%, a ako se na ovu vrijednost, koja predstavlja donju granicu ZKS doda iznos od npr. 6%, Grčka opet ima najnižu ZKS od odabranih zemalja (Grafikon 2). Ovako nizak nivo kaznene kamatne stope nema uporište u kvalitetu grčkih makrovarijabli (eng. economic fundmanentals) i kreditnom rejtingu Grčke. Iz istih razloga ne postoji ekonomsko opravdanje za ogromnu razliku između ZKS u Grčkoj i ZKS u Srbiji, Hrvatskoj, BiH, jer sve ove zemlje imaju značajno bolji kreditni rejting, nižu nezaposlenost i relativno niži javni dug nego Grčka.

Na osnovu ovakvog odnosa ključnih makrovarijabli, i uprkos tome značajno nižoj ZKS u Grčkoj, proizilazi da prosječna bankarska aktivna kamatna stopa jesta jedna od glavnih determinanata ZKS, a da je druga determinata konvencija, tj. implicitni ili eksplicitni „dogovor“ o visini ZKS.

U EU, odnosno Grčkoj, do „dogovora“ o visini ZKS se dolazi implicitno tj. indirektno kroz određivanje stepena restriktivnosti/ekpanzivnosti monetarne politike, odnosno visine refi stope, ali i direktno kroz određivanje fiksnog iznosa ZKS – marže. Glavni, a ni sporedni cilj monetarne politike, nije određivanje ZKS, ali se preko instrumenta monetarne politike, glavne operacije refinansiranje, (eng. main refinancing operation), indirektno određuje jedna od komponeti ZKS. Tako je minimalna ZKS u EU i Grčkoj, posredstvom promjene refi stope od jula 2011. godine sa 9,5% (1,5%+8 %) smanjena na 8,25% (8%+0,25%). Tokom ovoga vremenskog perioda 07/2011-05/2014., ako se zanemari uticaj inflacije, be-ha ZKS nije mjenjana. Ona je ostala na nivou od 18,25% uprkos činjenici da je i BiH dio svijetskog tj. evropskog ekonomskog ciklusa, isto kao i Grčka, a da u isto vrijeme ima povoljnije vrijednosti makrovarijabli od grčkih.

Pored toga, značajno niža minimalna ZKS u Grčkoj čak i kada se na nju doda nova viša marža od 6% (0,25%+8%+6%) ostavlja razliku od 4 p.p. (400 b.p.) između ZKS u Republici Srpskoj i grčke ZKS.

Grafikon 2. Domaća ZKS i ZKS u našem međunarodnom okruženju

Izvor: Narodna banka Hrvatske, Narodna banka Srbija, Direktiva 2011/7/EU od 16.02.2011.

Tabela 1. Makrookvir zatezne kamatne stope

Izvor: Eurostat, CBBiH, IMF, Standard&Poor.

III ZKS, stepen likvidnosti be-ha privrede i pad akumulativne sposobnosti

Kako god se mjeri likvidnost domaće ekonomije, direktno ili indirektno, ona je značajno ispod predkriznog nivoa. Od 2002. godine do 2008. godine krediti su rasli po dvocifrenoj stopi (prosjeku 23,4%) dok je kreditni rast u 2013. godini svega 2,9 % (Grafikon 3). Naša ekonomija je izgubila značajni dio stranih izvora finansiranja predstavljenih u stranoj pasivi bankarskog sektora Bosne i Hercegovine/BSBiH (pasiva u vlasništvu nerezidenata) koji su pretežnim djelom bili, ili trebali biti, dugoročni izvor finansiranja. Stopa rasta BDP je drastično smanjena, a time sve komponente domaće tražnje (eng. domestic demand) od koje zavisi nivo tražnje za robama i uslugama. Veća nelikvidnost privrede znači veću vjerovatnoću nemogućnosti izmirenja obaveza i veću vjerovatnoću difolta [10] (eng. default) što se manifestuje kroz pogoršanje kvaliteta kreditnog portfolia. Difolt (u bankarstvu) označava prelazak na obračun zatezne kamate, jer se na te ugovore o kreditu suspenduje obračun redovne kamate i prelazi na obračun zatezne kamate, uz primjenu ZKS.

Ekspanzivna monetarna politika, koju provodi Centralna banka BiH (u daljem tekstu CBBiH), smanjenjem stope obavezne rezerve (smanjena sa 18% na 10%, odnosno 7%) nije podstakla banke da povećaju ponudu kredita i pruže viši nivo likvidnosti cijeloj ekonomiji i indirektno dužnicima zapalim u dužničku docnju, a ipak se od tih subjekata “očekuje“ da budu likvidni, kada se sa obračuna redovne kamate (12/2013 = 8,91%[11]) pređe na obračun ZKS koja je 18,25%. ZKS je izgubila svoj smisao i ekonomsku logiku, jer kao duplo viša od redovne kamatne stope nije više u funkciji kažnjavanja dužnika, nema pedagoško dejstvo, ne doprinosi rastu finansijske discipline, a vodi ka neravnopravnoj i neumjerenoj preraspodijeli dohotka u korist povjerioca ili ugovorne strane koja traži ispunjenje ugovornih obaveza.

Grafikon 3. Indikatori likvidnosti be-ha ekonomije [12]

Izvor: Centralna banka Bosne i Hercegovine, www.cbbh.ba.

Napomena: Krediti, BDP i strana pasiva su prikazani u obliku lančanih indeksa (y/y). ISOR, implicitna stopa obavezne rezerve, je količnik prosječnog salda na računu obavezne rezerve i osnovice za obračun obavezne rezerve. ESOR, eksplicitna stopa obavezne rezerve, je količnik prosječne obavezne rezerve i osnovice za obračun obavezne rezerve. S.r – stopa rasta. Rast BDP u 2013. godini je procjena MMF (2,3%).

Na povlačenje kapitala, enormno usporavanje stope kreditnog rasta, domaća preduzeća i ostali dužnici banaka nisu uticali, ali ove pojave utiču na njih, jer se smanjuju njihovi prihodi (pravna lica) i dohoci (fizička lica). U, sa aspekta agregatne tražnje, daleko nepovoljnijim privrednim okolnostima, zadržavanje postojećeg nivoa ZKS čak i u uslovima kada su prosječne aktivne kamatne stope banaka smanjene, vodi ka relativno većem opterećenju dužnika i neopravdanom (ali zakonitom!) kažnjavanju nelikvidnih subjekata, iako je njihova nelikvidnost pretežno prouzrokovana globalnim faktorima, na koje oni nisu mogli uticati, a koji utiču na njih. Opisani model odnosa traži redukciju ZKS, kao bi se barem djelimično vrednovala činjenica da je veći stepen pada likvidnosti i dužničke docanje „uvezena“ varijabla, a ne jedino prouzrokovan lošim poslovanjem dužnika. Pad akumulativne sposobnosti be-ha privrede i pad raspoloživog dohotka bi se trebali odraziti na smanjenje ZKS, koja ako ostane na istom nivou, relativno raste.

IV ZKS i troškovi finansijskog posredovanja

Do početka svjetske ekonomsko-finansijske krize, pa i nakon toga, troškovi finansijskog posredovanja su značajnu viši u BiH u odnosu na referenti dio našeg međunarodnog okruženja. Prosječna aktivna kamatna stopa u Austriji[13] i Sloveniji je 2,21% (2013. godine) i 5,94% (2009. godina)[14] respektivno, a u Bosni i Hercegovini 7% (2013. godina)[15]. I druga preciznija i sveobuhvatnija mjera troškova finansijskog posredovanja isto tako pokazuju da su redovne usluge be-ha bankarskog sektora izuzetno skupe (Grafikon 4). Najveći dio ovih razlika se objašnjava značajno nižim kreditnim rejtingom BiH (B stabilno, Standard&Poor), ali i nedovoljnom razvijenošću nebankarskih finansijskih posrednika i niskim udjelom direktnog finansiranja.

Redukcija ZKS bi bila djelimična kompenzacija za trajno viši kamatni raspon u BSBiH u odnosu na Austriju. Tako bi se (jednim djelom) indirektno, administrativnim putem, korigovao, tržišno uspostavljen, visok nivo troškova finansijskog posredovanja.

Grafikon 4. Troškovi finansijskog posredovanja, Austriji i BiH – kamatni raspon

Izvor: Oesterreichische National Bank i IMF.

V ZKS i tržište akcija

BiH i njeni entiteti garantuju ravnopravnost i jednaku zaštitu svih svojinskih oblika (Ustav Republike Srpske, čl. 54). Zaštita imovinskih prava, prava svojine, ne znači da su javno-pravni subjekti na sebe preuzeli zaštitu nominalne, ili realne, vrijednosti objekta nad kojim je uspostavljeno pravo svojine. To važi i za slučajeve kada je svojina nastala odlukom državnih organa, kao što je to bilo tokom kuponske privatizacije državne svojine. Građanima su na osnovu pozitivnih pravnih propisa dodjeljeni, bez naknade, kuponi, koji su transformisani u vlasničke udjele (akcije) u državnim preduzećima i fondovima. Tokom razvoja finansijskog tržišta prosječna vrijednost akcija, mjerena veličinom berzanskih indeksa, (Grafikon 5), je prošla kroz uspone i padove, bez bilo kakve intervencije države u pogledu održavanja tržišne vrijednosti akcijskih uloga. U finansijskoj teoriji jesu akcije označene kao finansijski instrumenti sa varijabilnim prinosima, dok krediti (kreditni instrumenti) jesu potraživanja sa fiksnim prinosom. Međutim, ova razlika sa obzirom na promjenljivost prinosa ne znači da javna vlast treba, da kroz novi i viši oblik prinosa (ZKS) obezbijedi dodatnu zaštitu nominalne vrijednosti potraživanja, ili izvršenja ugovornih obaveza. Odlika akcijskog kapitala (akcija) je varijabilni prinosi. Ali, on je na našem tržištu nastao silom pozitivnih zakonskih propisa, bez izjave volje budućih vlasnika akcija, i zato on predstavlja neku vrstu prisilnog potraživanja. Ako država odbija da zaštiti čak i tržišnu vrijednost ovih potraživanja, potraživanja koja je nametnula fizičkim licima, onda neumjerena zaštita prinosa u ugovorima o kreditu, koji su nastali dobrovoljno, izjavama dužnika i povjerioca, predstavlja – sa obzirom na enormnu vrijednost ZKS – jedan oblik diskriminacije različitih vrsta legalnih potraživanja. U periodu od 2007. godine do 2013. godine prosječan godišnji prinos na BIRS je bio -14,6% a na FIRS -6,3% dok ZKS obezbjeđuje, bar normativno/nominalno, „prinos“ od 18,25%, koji je nemoguće ostvariti na finansijskom tržištu Republike Srpske i Bosne i Hercegovine. Na kredite je „obezbijeđen“ dvocifren prinos, iako su oni daleko manje rizičan oblik potraživanja od akcija. „Zaštita“ kredita, kroz visoku ZKS, sputava razvoj direktnog finansiranja. Monopolski položaj bankarskog sektora u obezbijeđenju eksternih izvora finansiranja vodi ka smanjenju potrošačkog viška, a u kriznim uslovima, zbog odsustva diverzifikacije izvora finansiranja, privreda ne može da računa na direktno finansiranje, preko finansijskog tržišta. Izuzetno visoka ZKS, čak i bez analize stope oporavka kredita (eng. recovery rate) daje ogromnu prednost bankarskom tržištu u odnosu na finansijsko tržište.

Visoka ZKS je jedan od faktora koji pomaže zadržavanju pune dominacije bankarskog kredita, jer je ovaj oblik finansiranja (i posrednička uloga banaka), mnogo sigurniji od finansiranja putem akcijskog kapitala (i drugih oblika direktnog finansiranja), između ostaloga i zbog visoke ZKS.

Smanjenjem ZKS bi se stvorila jedna od pretpostavki za rast finansiranja preko domaćeg tržišta kapitala, dakle bez posredništva banaka.

Grafikon 5. Prinos na berzanske indekse u Republici Srpskoj

Izvor: Banjalučaka berza, www.blberza.com.

VI ZKS i politika mekanog novca

Ako je ZKS značajno veća od aktivne kamatne stope, velika je vjerovatnoća, da će, u prosjeku, kreditne politike banaka biti vrlo labave i liberalne. Kreditna ekspanzija u BiH, u periodu od 2002. godine do 2008. godine, iako je bila dio opšteg trenda intezivnog kreditnog rasta, imala je u pozadini i visoku ZKS. Kada dužnik zapadne u dužničku docnju ZKS mjenja redovnu kamatnu stopu, čime se polaže pravo na skoro petinu glavnice. Pod tim uslovima, sa aspekta očekivanog nominalnog prinosa, banka je u daleko „povoljnijoj“ poziciji u odnosu na ugovorenu, redovnu, kamatnu stopu. Od momenta prelaska na obračun ZKS banka ima značajno veće troškove rezervisanja, koji samo za prvu kategoriju loše aktive (C kategorija) čine između 15% i 40% od vrijednosti glavnice. Visoka ZKS, uz revalorizaciju glavnice i potraživanja sa indeksom potrošačkih cijena, pokriva troškove rezervisanja do visine od oko 20% glavnice, tako da banka, čak i uslovima značajnog pogoršanja kreditnog portfolija može „vanredne“ troškove (troškovi rezervisanja) djelimično poništiti sa „vanrednim“ prihodima (ZKS).

Razlika između kamatne stope na kratkoročne kredite i ZKS je izuzetno visoka (Grafikon 6). Kreće se u intervalu od 11,51 p.p. do 5,73 p.p., a u prosjeku je 9,61 p.p. Prosječna razlika je duplo veća od redovne kamatne stope. To predstavlja očiglednu i vrlo ozbiljnu anomaliju na bankarskom tržištu. A ona se zbog granice pada kamatne stope na kredite može ukloniti, ili ublažiti, samo značajnom redukcijom ZKS.

Grafikon 6. Razlika između kamatne stope na kratkoročne kredite u BSBiH (do godinu dana) na kraju 2013. godine i ZKS* u Republici Srpskoj

Izvor: Centralna banka BiH, www.cbbh.ba.

Napomena: ZKS na osnovu Zakona o visini stope zatezne kamate, Službeni glasnik Republike Srpske 19/2001, 52/2006, 103/2008.

K.s – kamatna stopa.

Visoka ZKS, i visoka razlika između ZKS i redovne kamatne stope, djelimično podupire politiku mekanog novca, jer smanjuje motiv banaka za rigoroznom ocijenom kreditnog rizika i za restriktivnijom kreditnom politikom. Relativno visoka ZKS (u odnosu na redovnu kamatnu stopu) nije kompatibilna sa konzervativnim modelom bankarskog kreditiranja, koji je suština zdravog bankarskog poslovanja (eng. sound banking). U kriznim uslovima, obilježenim rastom difolt-a, i rastom loših kredita, ZKS se učestalije počinje tretirati kao pandan redovnoj aktivnoj kamatnoj stope, a razlog je rast vjerovatnoće da će kredit preći u režim obračuna zatezne kamate. Visoka ZKS doprinosi slabijem nadzoru nad poslovanjem dužnika i nižem stepen insistiranja na poštovanju restriktivnih klauzula ugovora o kreditu koji se tiču poslovanja dužnika, jer banka zna da u slučaju dužničke docnje može preći na obračun ZKS, koja je značajno viša. Visoka ZKS ne povećava tržišnu disciplinu, i ne smanjuje kreditni rizik, ali većina banaka ne dijelu tu percepciju, već visoku ZKS vidi kao jedan od oblika dodatne zaštite bankarske branše i kreditnog poslovanja.

VII Neosnovana i nepravedna redistribucija akumulacije

ZKS, kao i redovna kamatna stopa, je jedan od alata za distribuciju i/ili redistribuciju akumulacije. Previsoka ZKS gubi značaj pedagoške ili kaznene mjere ili značaj instrumenta finansijskog disciplinovanja dužnika i preobražava se u instrument neosnovane i nepravedne redistribucije akumulacije. Visoka ZKS, duplo viša od redovne kamatne stope, predstavlja neopravdano i za privredni sistem, ekonomski štetno zahvatanje akumulacije dužnika. Visoka ZKS onemogućava restrukturiranje nelikvidnih, a solventnih firmi. Visoka ZKS, iako određena zakonom, značajno favorizuje povjerioce u odnosu na dužnike, i dovodi stranu koja nije u stanju da ispuni ugovornu obavezu u izuzetno nepovoljnu i neravnopravnu poziciju.

ZKS je značajno iznad akumulativnih kapaciteta domaće ekonomije (Grafikon 7). U 2009. godini industrijska prozvodnja, (uzeli smo je kao implicitnu mjeru akumulativnih sposobnosti materijalnih dijelatnosti) je smanjena za 11,6% na godišnjem nivou, tako da je razlika u odnosu na ZKS (bez revalorizacije glavnice) iznosila oko 30 p.p. U prosjeku, u periodu od 2002. g. do 2013. g. ZKS je veća od stope rasta industrijske proizvodnje za 13,4 p.p.. Kako je be-ha industrija izložena stranoj konkurenciji i na domaćem i na ino tržištu, razlika između domaće i strane ZKS stavlja, privremeno nelikvidni dio naše industrije, u izuzetno neravnopravan položaj. A ako se nelikvidnost održi u dužem roku, visoka ZKS će imati trajne posljedice na akumulativnost domaće industrije i njene razvojne kapacitete. Nizak stepen razvijenosti industrijskih kapaciteta traži zaštitu zbog eventualne strategije reindustrijalizacije zemlje. Opadajući trend industrijske proizvodnje nagovještava trajnost nelikvidnosti jednog dijela industrijskih preduzeća, što bi uz neizmjenjeni nivo ZKS moglo sprječiti operativno i finansijsko restrukturiranje privremeno nelikvidne industrije. Kada akumulativne sposobnosti industrije opadaju visoka ZKS produbljuje magnitudu pada.

Grafikon 7. Industrijska proizvodnja u Bosni i Hercegovini i ZKS u Republici Srpskoj

Izvor: BHAS. Napomena: s.r. – stopa rasta.

Napomena: p.p. – procentni poen.

VIII Loši krediti i ZKS

Linearno tumačenje visoke ZKS bi se mogla svesti na tvrdnju da bi dovoljno visoka, ili natprosječno visoka ZKS, trebala da dovede do većeg stepena finansijske discipline, a veći stepen finansijske discipline do niže relativne vrijednosti loših kredita. Ova pretpostavka ima ekonomsko-pravnu logiku, jer dužnička docnja povlači za sobom obračun kamate na osnovu ZKS, čime se stvaraju novi, viši, kamatni rashodi, koje ekonomski racionalno, pravno, ili fizičko, lice želi po svaku cijenu da izbjegne.

Problem sa preventivnom i/ili pedagoškom funkcijom ZKS je da značajno izmjenjene okolnosti, manifestovane u pogoršanju domaćih makroekonomskih varijabli i usporavanju konjukture (privrednog rasta) u bližem ili daljem međunarodnom okruženju, vode ka rastu loših kredita, bez obzira na visoku ZKS. BSBiH empirijski potvrđuje ovu tvrdnju (Grafikon 8). U vrijeme jake konjukture i kreditne ekspanzije, loši krediti su bili izuzetno niski. Rast i eksplozija loših kredita se vezuje za promjenu faze ekonomskog ciklusa. Visoka ZKS ne može zakočiti rast loših kredita. U periodu recesije ona nema funkciju odvraćanja/prevencije od dužničke docnje, jer preduzeća u difoltu nisu „negativan primjer“ za najveći dio tržišta.

U recesiji, ili depresiji, ili u periodima smjene izuzetno visokih stopa rasta BDP sa niskim (Bosne i Hercegovina) visoka ZKS nema anticiklični, već prociklični karakter. Ona ne pomaže oporavak ekonomije (anticiklična ekonomska politika), već samo povećava intenzitet negativne faze ekonomskog ciklusa (prociklična ekonomska politika). Visoka ZKS sprječava restrukturiranje i revitalizaciju nelikvidnih, a solventnih firmi tokom kriznog vremena. Visoka ZKS u vrijeme masovnog difolta povećava troškove firmi, doprinosi većoj stopi mortaliteta preduzeća, umanjuje poresku osnovicu i redukuje javne prihode. Visoka ZKS je prepreka restrukturiranju firmi u stečajnom postupku, jer su potraživanja povjerilaca vještački uvećana zbog visoke ZKS. Odricanje od „naduvanih“ potraživanja zahtjeva veći stepen koncenzusa između povjerilaca jer slabi motiv za otpis duga, pošto se on jednim velikim djelom temelji na obračunu zakonske ZKS, a i zato što enormno potraživanje u slučaju otpisa jednog njegovog dijela stvara kod povjerioca utisak velikog gubitka.

Grafikon 8 Konjuktura i loši krediti u BiH i ZKS u Republici Srpskoj

Izvor: Centralna banka BiH, www.cbbh.ba.

Napomeni: Loši krediti su predstavljeni u % od ukupnih kredita. Stopa rasta BDP za 2013. g. je procjena MMF-a (World Economic Outlook 10/2013.)

IX ZKS i revalorizacija potraživanja

Revalorizacija potraživanja/glavnice/duga prije obračuna ZKS povećava ZKS (Grafikon 9). Nema revalorizacije (umanjena) glavnice, kada je inflacija manja od nule (deflacija)[16]. Povjerilac, u odnosu na dužnika, ima privilegovan položaj. Pravne norme omogućavaju povjeriocu da očuva realnu vrijednost potraživanja u slučaju inflacije, dok deflacija uopšte ne umanjuje nominalnu vrijednost duga. Jednosmjerna, u korist poverioca, revalorizacija diskriminiše dužnika i treba biti uklonjena iz ekonomsko-pravnog sistema Republike Srpske. Rizik rasta cijena ne može biti prenesen na dužnika, jer obavezu čuvanja vrijednosti novca nema on već CBBiH, odnosno, zbog režima fiksnog deviznog kursa i eura kao rezervne valute, Evropska centralna banka. Inflacija je poslovni rizik, i država/entitet nije obavezna da je poništi pravnom normom. Periodi inflacije su kud i kamo češći od perioda deflacije, pa je u samom konceptu revalorizacije potraživanja, i u samom startu, dužnik naspram povjerioca finansijski inferioran. Uklanjanje revlorizacije potraživanja prilikom obračuna ZKS je ustavna obaveza, je se sav ustavno-pravni sistem Republike Srpske i BiH zasniva na načelu nediskriminacije.

Grafikon 9. ZKS i revalorizacija potraživanja

Izvor: Zakon o visini stope zatezne kamate, Službeni glasnik Republike Srpske 19/2001, 52/2006, 103/2008.

Okvirna gornja granica ZKS i preporučeni interval njenog kretanja

Od zemalja iz uzorka (Grafikon 10) najvišu razliku između prosječne aktivne kamatne stope i ZKS ima BiH. Na kraju 2013. godine ova razlika u BiH, Austriji, Hrvatskoj i Srbiji je 11,3 p.p., 6,0 p.p., 5,8 p.p. i 0,4 p.p. respektivno.

Grafikon 10. Razlika između prosječne aktivne kamatne stope i ZKS

Izvor: IMF i Oesterreichische National Bank.

Napomena:

Prosječne aktivne kamatne stope su one koje publikuje IMF, osim za Austriju gdje smo uzeli kamatnu stopu (nefinansijska preduzeća, do godinu dana) za revolving i overdraft kredite (ONB).

Kako je niska razlika u Srbiju od 0,4 p.p. (između njihove ZKS i prosječne srpske kamatne stope na kredite) posljedica izuzetno visokih nominalnih kamatnih stopa uzor Bosni i Hercegovini, a posebno Republici Srpskoj, bi trebale biti Austrija i Hrvatska sa rasponom od cca 6 p.p. U okruženju be-ha prosječne kratkoročne kamatne stope, koja je na kraju 2013. godine iznosila 7%[17] primjena razlike od 6 p.p. daje ZKS od 13% i to bi, na osnovu ove vrlo jednostavne komparativne analize, trebala biti gornja granica ZKS u Republici Srpskoj. Gornja granica se koriguje na više ako se za referentnu kratkoročnu kamatnu stopu uzme kamatna stopa na kredite u KM (indeksirane) ročnosti do godinu dana, koje banke daju stanovništvu. Na ove kredite kamatna stopa je 8,9%[18] (12/2013. g.) što uz raspon od 6 p.p. daje ZKS od oko 15%. Sa obzirom na nivo ZKS u Federaciji Bosne i Hercegovine i u Hrvatskoj, a ukoliko se ZKS želi postaviti u određeni interval, ili odrediti kao intervalna vrijednost, onda bi se ona trebala kretati u intervalu od 15% do 12%.

Zaključna razmatranja

U istraživanju smo iznjeli devet argumenta zbog kojih bi ZKS u Republici Srpskoj trebala biti smanjena.

ZKS u Republici Srpskoj je značajno viša od od svjetske, odnosno ZKS u EU. Razlika u odnosu na minimalnu ZKS u EU (u momentu istraživanja) je 10 p.p. ili 1000 bazičnih poena. U okruženju se samo ZKS u Srbiji može porediti sa ZKS u Republici Srpskoj, a Grčka, koja je skoro po svim makrovarijablama, a i po rejtingu, lošija od BiH, ima nižu ZKS. Visoka ZKS u Republici Srpskoj sa aspekta ovih činjenica, predstavlja značajan komparativni nedostatak, koji bi se trebao ukloniti. Unutar iste države, Bosne i Hercegovine, postoje ZKS koje se razlikuju za 6,5 p.p. U Federaciji BiH ZKS je 12%, a u Republici Srpskoj 18,25%.

Likvidnost be-ha privrede je u značajnom padu. Sa padom likvidnosti pada domaća tražnja, prihodi firmi i njihovi akumulativni potencijali. Apsolutno i relativno povećanje broja firmi koje su u dužničkoj docnji, uz fiksnu i visoku ZKS, dodatno slabi novčane tokove domaće privrede. U recesiji rizici poslovanja rastu, ali se pad konjukture može ublažiti kroz smanjenje troškova poslovanja. Ako ne postoji opcija da se kroz ekspanzivnu monetarnu politiku smanji referentna kamatna stopa i tako smanji ZKS kao što to radi ECB (Evropska centralna banka), jedini način da se koliko-toliko očuva akumulativni potencijal dužnika koji su zapali u dužničku docnju (ili ugovorne strane koja nije u stanju da izvrši svoje ugovorne obaveze, ako se ne radi o ugovoru o kreditu) je da se administrativno odredi, novi, niži nivo ZKS.

Iako su u padu, troškovi finansijskog posredovanja, mjereni razlikom prosječnih aktivnih i pasivnih kamatnih stopa, su još uvijek daleko viši u BiH, nego u Austriji, čije su banke pretežni vlasnici banaka u BiH. Bankarske kamatne stope su u be-ha regulatornom režimu tržišne kategorije i ne mogu se administrativno određivati. Smanjenje ZKS, koja je administrativna, a ne tržišna kategorija, bi bila djelimična, i mala, kompenzacija, za visoke troškove finansijskog posredovanja u BiH, kao i za značajno više troškove finansijskog posredovanja u odnosu na referentnu zemlju – Austriju.

ZKS implicitno čuva vrijednost glavnice, a ako se novčani tokovi dužnika oporave, ona povjeriocu/banci obezbjeđuje daleko viši prinos, zbog (privremene) suspenzije obračuna redovne kamate i obračuna kamate na osnovu ZKS. Na tržištu akcija ne postoji ni približno isti mehanizam zaštite akcijskih uloga i njihovih prinosa. Bankarski kredit ima povlašten i privilegovan polažaj u odnosu na akcijske uloge. Jedan od uslova za kvalitativni oporavak tržišta akcija uz rast direktnog finansiranja, i za smanjenje uloge bankarskog kredita zbog veće diverzifikacije izvora finansiranja, jeste značajna redukcija ZKS.

Visoka ZKS je finansijska i logistička podrška vrlo liberalnoj kreditnoj politici. Izuzetno visoka razlika između kamatne stope na kredite i ZKS, koja je u većini slučajeva veća od same redovne kamatne stope, ne podstiče banku na rigoroznu ocijenu kreditnog rizika, restriktivnu kreditnu politiku, niti na strog nadzor nad primjenom restriktivnih klauzula ugovora o kreditu koji su u toku. Smanjenje ZKS, ne bi smanjilo, već bi povećalo finansijsku disciplinu, jer bi banke bolje upravljale kreditnim rizikom, pošto ne bi više imale „alternativni izvor potencijalno visokih prihoda“ u smislu aktuelne ZKS.

Visoka ZKS je instrument neravnopravne i neopravdane redistribucije akumulacije na štetu ugovorne strane koja kasni sa izmirenjem ugovornih obaveza. ZKS je u periodu od 2002. godine do 2013. godine bila u prosjeku za 13,4 p.p. viša od stope rasta industrijske proizvodnje. Trend pada industrijske proizvodnje, ukoliko se održi, će pratiti smanjenje likvidnosti firmi i visoka ZKS. Postojeći nivo ZKS ometa restrukturiranje nelikvidnih, a solventnih firmi, i predstavlja ograničavajući faktor potencijalne reindustrijalizacije Republike Srpske i BiH.

Visoka ZKS dodatno dramatizuje i otežava restrukturiranje jednog dijela loših kredita. Pri tome u opadajućoj fazi ekonomskog ciklusa ona uopše ne utiče na finansijsku disciplinu. Rast loših kredita se vezuje za fazu ekonomskog ciklusa i ekstremno visoka ZKS apsolutno ne utiče na prevenciju difolta. Ali, zato smanjuje motiv povjerioca da se maksimalno posveti restrukturiranju duga i/ili sanaciji lošeg kredita.

Revalorizacija glavnice prije obračuna zatezne kamatne stope je diskriminatorska, jer se revalorizacija glavnice vrši kad cijene rastu, ali ne i kad opadaju. Rast ili pad opšteg nivoa cijena je poslovni rizik na koji ugovorne strane pristaju stupanjem u ugovorni odnos. Praksu revalorizacije glavnice treba ukloniti iz bankarskog i pravnog sistema Republike Srpske, jer se kroz mehanizam fiksnog deviznog kursa, obezbjeđuje presudan uticaj stranih cijena na domaće cijene[19].

Predlažemo da se ZKS odredi kao tačkasta vrijednost (15%), ili intervalna vrijednost (od 12 % do 15%). Približan raspon između kamatne stope na kratkoročne kredite i ZKS u Austriji i Hrvatskoj je 6%, što primjenjeno na našu prosječnu kamatnu stopu (7%, 2013, IMF) daje ZKS od 13%, a u odnosu na domaći kratkoročni kredit dat stanovništvu ZKS je oko 15% (8,9%+6%). Još uvijek nema opšteprihvaćenih tržišnih repera za određivanje ZKS[20] i zato se administrativno određena ZKS, može promjeniti samo administrativnim, a ne tržišnim mjerama kao u zoni eura (izmjenom refi stope ECB, i smanjenjem ZKS).

Predložena ZKS je iznad nekih domaćih bankarskih aktivnih kamatnih stopa, međutim to ne derogira naš prijedlog o visini ZKS. Bankarski krediti sa kamatnim stopama višim od predložene ZKS (kreditne kartice, overdraft krediti i krediti preduzećima ročnosti preko 5 godine, glavnice do EUR 0,25 miliona, sa indeksnom klauzulom, nose kamatnu stopu od 15,3% (12/2013. godine)) ne učestvuju značajno u ukupnom kreditnom portfoliu niti bankarskog sektora Republike Srpske niti BSBiH.

Dalja istraživanja, na temu visine ZKS, bi se mogla zasnivati na još preciznijem određivanju njene poželjne visine i/ili maksimalne vrijednosti, uzimajući u obzir diskontnu stopu na domaćem finansijskom tržištu, internu stopu rentabiliteta i bezrizičnu kamatnu stopu.

dr. Dragan S. Jović *

* Stavovi u radu su autorovi i apsolutno se ne odnose na instituciju u kojoj radi.

Reference

Internet izvori

- IMF, World Economic Outlook 10/2013. www.imf.org.

- Agencija za statistiku BiH, www.bhas.ba.

- Centralna banka Bosne i Hercegovine, www.cbbh.ba.

- Narodna banka Hrvatske, www.hnb.hr.

- Narodna banka Srbija, www.nbs.rs, www.oenb.at.

- Eurostat, http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home

- Oesterreichische National Bank, www.oenb.at.

- Banjalučaka berza, www.blberza.com.

Ostali izvori

- Directive 2011/7/EU of the European Parliament and of the Council of 16 february 2011 on combating late payement in commercial transactions (text with EEA relevance).

- Jović, Dragan. “ Modeliranje zatezne kamatne stope”. Banke u BiH. br. 153 God. XVI: 28-33. Sarajevo februar 2014. g.

- Zakon o visini stope zatezne kamate na javne prihode (“Službene novine FBiH”, br. 48/01, 52/01 i 42/06 i 28/13).

- Zakon o poreskoj upravi SGRS br. 112/2007.

- Zakon o visini stope zatezne kamate, Službeni glasnik Republike Srpske 19/2001, 52/2006, 103/2008.

- Zakon o visini stope zatezne kamate, Službene novine Federacije BiH br. 27/1998 i 51/2001.

[1] Inflacija u BiH je već 5 godinа uzastopno izuzetno niska (1,48% za period 2009. g. – 2013. godine, a u 2013. g. -0,1%).

[2] O načinu određivanja zatezne kamatne stope u Republici Srpskoj i Federaciji Bosne i Hercegovine vidjeti pravne propise navedene u referencama istraživanja, ili Jović, Dragan. “Modeliranje zatezne kamatne stope”. Banke u BiH. br. 153 God. XVI: 28-33. Sarajevo februar 2014. g.

[3] Zakon o visini stope zatezne kamate, Službeni glasnik Republike Srpske 19/2001, 52/2006, 103/2008.

[4] Službeni glasnik Republike Srpske 19/2001, 52/2006, 103/2008.

[5] član 89 st. 1 i st 2. Zakona, SGRS br. 112/2007.

[6] Direktiva 2011/7/EU od 16.02.2011 (čl 2 st 6.) određuje minimalnu zateznu kamatnu stopu, što znači da članice EU mogu odrediti i višu. Ova zatezna kamatana stopa (statutory interest for late payment) se odnosi na komercijalne transakcije između trgovca (undertakings) i između trgovaca i javnih vlasti, koje vode isporuci roba i usluga.

[7] Prema članu 288 st. 1 građanskog zakona Savezne Republike Njemačke (Bürgerliches Gesetzbuch) zatezna kamatna stopa na novčani dug je 5% iznad bazne kamatne stope (Basiszinsatz).

[8] Refi stopa plus marža od 8%, o čemu je više bilo govora u članku: Jović, Dragan. “ Modeliranje zatezne kamatne stope”. Banke u BiH. br. 153 God. XVI: 28-33. Sarajevo februar 2014. g.

[9] Na junskom sastanku upravnog odbora ECB, se očekuje novo smanjenje refi stope i samim tim i ZKS u zoni eura.

[10] Propuštanje dužnika da u ugovorenom roku izvrši ugovornu obavezu.

[11] Krediti domaćinstvima, ročnosti do godinu dana, sa valutnom klauzulom i sa promjenljivom kamatnom stopom.

[12] Prezentovani indikatori likvidnosti nisu opšteprihvaćeni. Oni predstavljaju jedan od mogućih modela mjerenja likvidnosti privrede.

[13] OeNB. Revolving krediti i overdraft nefinansijskim preduzećima, sa dospjećem do godinu dana.

[14] MMF.

[15] Ibid.

[16] Član 4 Zakona o visini stope zatezne kamate, Službeni glasnik Republike Srpske 19/2001, 52/2006, 103/2008.

[17] IMF, International Financial Statistics, 12/2013. godine.

[18] Najviša kamatna stopa na kredite stanovništvu ako se izuzme overdraft i revolving krediti.

[19] Ciljana stopa inflacije u zoni eura je oko 2 % (eng. below but close to 2%).

[20] Vidjeti Jović, Dragan. “Modeliranje zatezne kamatne stope”. Banke u BiH. br. 153 God. XVI: 28-33. Sarajevo februar 2014. g.