Na finansijskim tržištima se trguje očekivanjima o budućim prihodima, troškovima, zaradama i investicijama akcionarskih društava.

Kada bi se budućnost mogla stopostotno predvidjeti sa finansijskih tržišta bi bila uklonjena neizvjesnost i očekivanja, kao forma predviđanja budućnosti, bila bi besmislena.

Ne bi, kao uvjek, postojale različite vrste očekivanja tržišnih učesnika, već bi svi mislili i znali isto.

Kupci i prodavci akcija imaju različita očekivanja o budućem poslovanju akcionarskog društva i zato jedni kupuju, a drugi prodaju akcije.

Cijenu akcija gura nazad, ili vuče naprijed, jedan preovlađujući stav tržišnih učesnika o očekivanoj rentabilnosti ulaganja u tu finansijsku aktivu.

Ta preovlađujuća očekivanja mogu biti, i često jesu, potpuno pogrešna.

Kada budu iznevjerena potpuno pogrešana očekivanja, onda je i reakcija tržišta na evidentno pogrešna očekivanja, takođe i pogrešna i vrlo jaka.

Takav jedan događaj desio se 24.maja prošle godine, nakon što je dan ranije Mtel objavio da odustaje od višegodišnje prakse isplate 100% neto dobiti u obliku dividende.

Sve do 23.maja cijena akcija Mtela je uporno rasla, sa manjim prekidima, koji nisu uticali na nastavak trenda rasta.

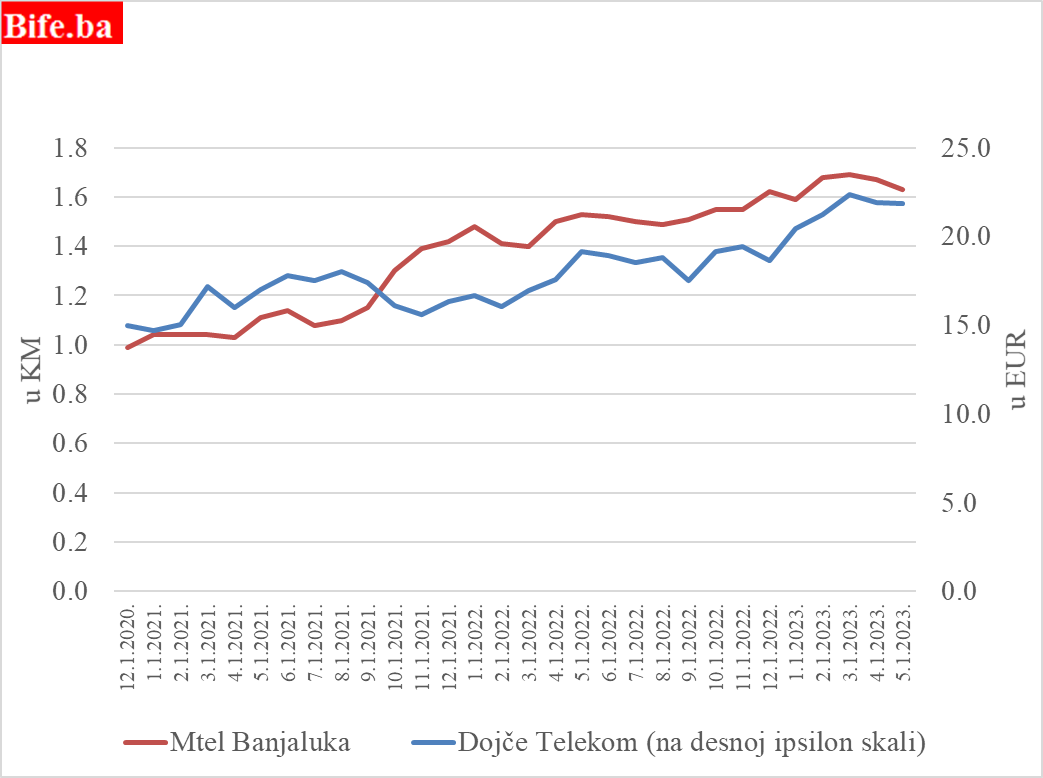

Cijene akcija Mtela Banjaluka i Dojče Telekoma

decembar 2020 – 23.maja 2023.

Izvor: Banjalučka berza i Investing.com.

Rast započet 2020.godine bio je, s jedne strane vođen potpuno pogrešnim i apsolutno nerealnim očekivanjima da će Mtel stalno isplaćivati 100% neto dobiti akcionarima, a sa druge strane kupovinom srodnih preduzeća od strane Mtela, koje je vodilo rastu rentabilnosti, ali i uticalo na likvidnost.

Korelacija u kretanju cijena akcija Mtela i Dojče Telekom je bila izuzetno visoka, iako njemački telekom operater nikada nije bio tako izdašan u dividendnoj politici kao Mtel, a od 2021.godine je odlučio da isplaćuje 40% do 60% prilagođene zarade po akciji na ime dividende.

Od decembra 2020.godine od 23.maja 2023.godine akcije Dojče Telekoma su porasle za 46%, a akcije Mtela još više, za 64%.

Nakon što je Mtel 23.maja poslije podne objavio da isplaćuje akcionarima 50% neto dobiti cijena akcija je za dva dana pala za četvrtinu (na 1,22 KM).

Do kraja maja cijena se djelimično oporavila i 30.maja akcije Mtela su prometovane po cijeni od 1,49 KM, ali kasnije su preovladali efekti apsolutno nerealnih očekivanja o vječnoj isplati 100% neto dobiti.

Takva očekivanja su naravno bila u domenu naučne fantastike i cijena se nikada više nije vratila na nivo iznad 1,6 KM.

Kasniji pad cijena akcija Mtela isključivo je posljedica djelovanja snage iznevjerenih, a potpuno pogrešnih, očekivanja vlasnika akcija, a ne bitnog odstupanja Mtela od standarnog načina isplaćivanja dividende u telekomunikacionoj industriji.

Da je cijena ostala na nivou od 1,63 KM uz isplatu dividende po akciji od 0,067 KM (iz dobiti za 2023.godinu) prinos od dividende od 4,1% bi i dalje bio iznad prosječnog u Dojče Telekomu.

Iznevjerena očekivanja su posljedica pogrešno formiranih očekivanja i prepostavki, a ne promjene u dividendnoj politici Mtela za koju se sigurno znalo da će se desiti, ali ne i kada će se desiti.

Svi oni koji su kupovali akcije Mtela do 23.maja 2023. očekivali su 100% neto dobiti po akciji na svome računu, dok su prodavci akcija imali drugačiju percepciju budućnosti.

Pad cijena akcija Mtela od 23.maja 2023. do 18.juna 2024. i po tom osnovu ostvareni kapitalni gubici su posljedica i niske efikasnosti tržišta akcija u Republici Srpskoj.

Za tržište akcija se kaže da djeluje na nivou slabe efikasnosti ako su u cijenu akcija ugrađene sve javno dostupne informacije.

Informacije o bilansu stanja Mtela, koje uključuju njegove obaveze i potraživanja, su bile svima, u svakom trenutku, uvijek javno dostupne, i iz njih se mogla izvući informacija o neodrživosti vječne stopostotne isplate neto dobiti, koja je trebala biti ugrađena u cijenu akcije.

Tržiše akcija u Njemačkoj je efikasnije od tržišta akcija u Bosni i Hercegovini i ono na informaciju da će se akcionarima isplatiti između 40% i 60% neto dobiti nije reagovalo obaranjem cijene akcija.

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i,ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba, ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.