Почетком 2015.г. ЕЦБ (Европска централна банка) започиње програм масовног кредитирања јавног сектора у земљама зоне еврa, познат под називом “програм куповине за јавни сектор” (енг. PSPP, public sector purchase programme).

На овај начин је и ЕЦБ признала да је рестриктивна фискална политика усмјерена на смањење јавне потрошње била погрешна економска политике за земље које су биле погођене дужничком кризом.

ЕЦБ, преко националних централних банака, купује обвезнице држава чланице зоне евра, како би им помогла да кроз постојећи или виши ниво јавне потрошње повећају свој БДП и да из тако увећаног БДП-а враћају или држе под контролом, јавне дугове.

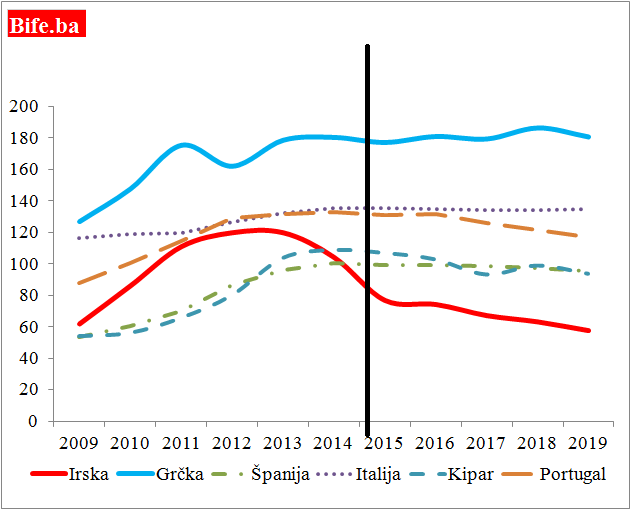

Било да се резултати изузетно експанзивне монетарне политике мјере према прирасту јавног дуга у овоме десетогодишњем периоду (видјети графикон) или по стопи незапослености на крају 2019.г. они су у просјеку врло лоши .

За пет година, 2014-2019.г. само је једна земља, Ирска, успјела спустити јавни дуг на крају 2019.г. испод нивоа на коме је био 2009.г.

Све остале земље носе далеко већи терет јавног дуга, који је за деценију увећан од 18 процентних поена (Италија) до 54 процентна поена (Грчка).

Стагнација дуга (у односу на 2014.г.) или његов умјерени пад је најбоље што је урадила ова група земаља, а опет осим Ирске, јавни дуг је далеко изнад прописаних 60% БДП-а.

Јавни дуг у % БДП-а у земљама зоне евра

које су прошле кроз кризу јавног дуга

Извор: Евростат. Напомена: Црна линија означава почетак масовног кредитирања држава од стране ЕЦБ.

Незапосленост у Грчкој, Шпанији и Италији је изнад европског просјека, а у Португалу и на Кипру на нивоу просјека (12/2019.).

Једина, некада у вртлогу дужничке кризе (прије тога и банкарске кризе), земља која је успјела и смањити јавни дуг у односу на предкризни ниво (12/2009.) и смањити незапосленост је Ирска.

Са 13,5% (12/2009.) незапосленост је у Ирској смањена на 4,6% (12/2019.), а просјечна стопа незапослености у зони евра је 7,3% (12/2019.), при чему је Ирска чак приморана и да увози радну снагу.

Само због Ирске, потпуна компромитација деценијске фискалне и монетарне политике која је вођена у зони евра према земљама које су запале у кризу јавног дуга је за длаку избјегнута.

Зашто је Ирска изузетак у односу на ову групу земаља треба бити предмет свеобухватне економске анализе у оним земљама које пролазе или кризу јавног дуга или су на прагу кризе јавног дуга.

На страну подлогу наравно апсолутно је немогуће укалемити цијелу ирску грану (племку), али се увјек могу изоловати и усвојити неки елементи ирског економског система који су позитивно дјеловали на потпуну консолидацију тржишта рада и тржишта јавног дуга.

У правним наукама постоји научна дисциплина која се означава као упоредно право, а у економској струци пандан томе је компарација економских система.

Све балканске земље су имале мање или веће проблеме са јавним дугом чак и прије пандемије.

Случај Ирске је сувише драгоцјен и јединствен да би остао неистражен, јер омогућава креирање економског система са снагом да превазиђе кризу, не само јавног дуга већ и банкарску и да стопу незапослености спусти испод 5%.

Поред изласка из дужничке кризе стручне поуке се могу извући и из ирског начина уласка у кризу која је удвостручила јавни дуг за само три године (са око 60% БДП-а у 2009.г. на 120% БДП-а у 2012.г.)

Драган С. Јовић*

*Изнесени ставови, идеје, закључци, препоруке, анализе и мишљења припадају аутору и не представљају на било који начин ставове, идеје, закључке, препоруке, анализе и мишљења установе у којој аутор ради. Анализе финансијског/банкарског тржишта и/или појединачних хартија од вриједности (акција, трезорских записа, обвезница) нису приједлог за куповину или продају хартија од вриједности. Анализе ове врсте су лични ставови аутора, а не било каква врста инвестиционог савјета.