Pravno normirati sve društvene pojave i procese je u praksi nemoguće, pa se zato pristupa normiranju ili propisivanju samo onih stvari za koje se ocijeni da su za neki društveni ili ekonomski sistem od naročitog značaja.

Skupština Bosne i Hercegovine (Parlamentarna skupština Bosne i Hercegovine) je zaključila da je jedna od tih bitnih stvari u društveno-ekonomskim odnosima valutna ili devizna klauzula u švajcarskim francima koja se ugovora u potrošačkim kreditima.

2015. godine bosanski parlament je donio odluku da se u potrošačkim kreditima zabrani ugovaranje devizne u švajcarskim francima (CHF).

Neposredan povod za donošenje tzv. zabranjujuće pravne norme je bilo naglo jačanje (apresijacija) franka u odnosu na sve valute, pa i u odnosu na konvertibilnu marku.

Apresijacija CHF je proizvela nagli rast nominalnih obaveza korisnika kredita u KM, a koji su sa bankama ugovorili deviznu klauzulu u CHF.

Zato je zakonodavac, koji je u isto vrijeme i tvorac zakona (zakonotvorac) odlučio da izvrši izmjenu Zakona o zaštiti potrošača i da eksplicitno saopšti da potrošački krediti “ne smiju sadržavati odredbu o indeksiranoj valutnoj klauzuli u stranoj valuti, osim u evrima“(član 52a Zakona o zaštiti potrošača u Bosni i Hercegovini).

{kind=link}

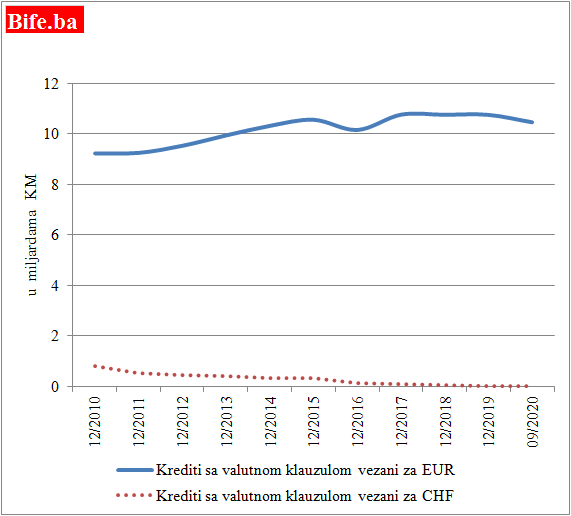

Tako je zabranjena devizna klauzula u švacarskim francima, ali je zadržana devizna kaluzula u evrima (vidjeti grafikom).

Od 2015. krediti sa deviznom klauzulom CHF se naglo smanjuju u bilansima banaka (otplata, isknjižavanje iz bilansa banaka, prenos na druga pravna lica), a krediti sa deviznom klauzulom u evrima nastavljaju rasti.

Krediti sa valutnom klauzulom u bankama u Bosni i Hercegovini

Izvor: Centralna banka BiH

Zakonodavac je zabranio jednu deviznu klauzulu (CHF), a dopustio drugu deviznu klauzulu (EUR) vjerovatno zato što je devizni kurs CHF/KM promjenljiv, a devizni kurs EUR/KM fiksan, pa jačanje evra na međunarodnim deviznim tržištima ne utiče na obaveze po KM kreditima sa deviznom klauzulom u evrima.

Opisani primjer izmjene zakona pokazuje snagu zakonodavca, njegovu nedvosmislenu sposobnost da zaštiti potrošače, ali i nepodnošljivu lakoću pravnog normiranja stvari za koje se ocijeni da su sa društvenog i ekonomskog aspekta bitne za BiH.

Međutim, opisani primjer izmjene zakona pokazuje i da je naš zakonodavac reagovao tek nakon što je CHF ojačao/apresirao, a ne prije nego što se to desilo.

Zato ova izmjena regulative spada u naknadnu izmjenu (ex post), a ne u izmjenu zakona prije (ex ante) nego što se ključni događaj (apresijacija CHF) desio.

Promjene treba predvidjeti u njihovom nastajanju, prije nego što postanu očigledne.

Kada se promjena desi izmjena zakona ne može otkloniti nastalu štetu, već može samo spriječiti neku buduću štetu.

Između ex post i ex ante djelovanja zakonodavca, razlika je ogromna.

Bife.ba