Za nekoliko dana, 17. decembra, Evropska centralna banka (ECB) će ponovo odlučivati da li treba menjati svoje kamatne stope, i jednoj od tih kamatnih stopa (ima ih ukupno tri), kamatnoj stopi na depozitne olakšice (deposit facility rate, DFR) posvećujemo ovaj tekst.

Kamatna stopa na depozitne olakšice se obračunava na rezerve (depozite) koje komercijalne banke iz evrozone drže kod ECB, ali ne na sve depozite, tj. ne na sve rezerve (u odnosima između komercijalnih banaka i ECB pojmovi depozit i rezerve koriste se kao sinonimi).

ECB ima vlast, institucionalizovanu moć nad bankama, i sve njene odluke koje proizilaze iz njenih ovlašćenja moraju se izvršavati – jedna od tih odluka je odluka o obaveznim rezervama (depozitima), koje banke moraju držati kod ECB, htele to ili ne htele.

Na tu vrstu rezervi se ne obračunava kamatna stopa na depozitne olakšice, već na viškove rezervi, iznad obavezne rezerve, koje banke mogu, ali ne moraju, da drže kod ECB.

Ako je DFR pozitivna, ECB plaća bankama kamatu na viškove rezervi i banke imaju ekonomski interes da drže novac kod ECB, a taj interes se gubi kada ECB obračunava negativnu DFR – tada banke plaćaju kamatu zbog držanja viška rezervi.

U prvom slučaju ECB, u nameri da banke smanje proizvodnju kredita, motiviše banke da drže novac kod nje – ako je DFR dovoljno stimulativna, banke će držati veće količine rezervi kod ECB, što neminovno vodi ka slabljenju kreditiranja.

U drugom slučaju negativna DFR smanjuje viškove rezervi, jer banke nastoje da kod ECB drže što manje viškova kako bi izbegle troškove kamata, i na kraju takva poslovna politika banaka vodi ka širenju kreditnog poslovanja.

U prvoj varijanti, restriktivne monetarne politike, smanjenje kupovne moći preko manjeg uticaja na tražnju hladi inflaciju, dok se u drugoj varijanti, monetarne ekspanzije, dešava suprotno i negativan DFR podstiče kreditni rast i rast ukupne tražnje.

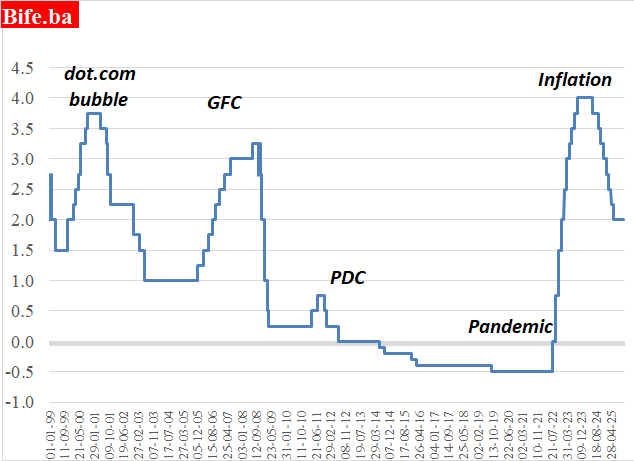

DFR se vremenom menjala (videti grafikon) i prilagođavala ekonomskim uslovima; čim su 2000-ih američke berze akcija, nakon doživljenog vrhunca, počele naglo da gube na vrednosti (dot-com bubble), a pad tržišta se prelio na evropsko tržište, ECB je prethodni rast DFR zamenila opadajućom DFR – na pogoršanje ekonomskih uslova odgovorila je poboljšanjem monetarnih uslova (smanjenjem kamatnih stopa).

Pregrevanje ekonomske aktivnosti i, kao posledica toga, rast inflacije su već početkom 2006. ponovo preokrenuli smer kretanja DFR i sve do oktobra 2008. godine ona je rasla, da bi nakon bankrota američke banke Lehman Brothers, koji je označio vrhunac globalne finansijske krize (GFC), monetarne restrikcije bile zamenjene monetarnom ekspanzijom (pad DFR), kada su se monetarni uslovi ponovo naglo i brzo prilagodili pogoršanim ekonomskim uslovima, delujući protiv opadajućeg ekonomskog ciklusa.

Izbijanje krize javnih dugova u evrozoni (public debt crisis, PDC) pokrenulo je novi talas monetarne ekspanzije, ali sa velikom razlikom u odnosu na prethodne cikluse kamatnih stopa, jer je ovaj put dubina krize zahtevala ne samo nisku, već i negativnu DFR, koja je dodatno smanjena i zbog pandemije.

Kada je postalo jasno da je višegodišnja negativna DFR, praćena agresivnim štampanjem novca, dovela do visoke inflacije, ECB je od jula 2022. godine započela novi ciklus kamatnih stopa i povećavala ih sve do juna 2024. godine, kada je proglašena pobeda nad inflacijom (njenim svođenjem na željeni nivo).

Kasnije užurbano smanjenje DFR vođeno je stavom ECB da bi, u uslovima kada inflacija više ne predstavlja opasnost po ekonomiju evrozone, održavanje visoke DFR, na osnovu koje banke određuju kamatne stope na kredite i depozite, nanelo veliku štetu ekonomiji.

A šta planira da učini ECB 17. decembra, kada se sastane njen Upravni odbor ECB (Governing Council of the ECB) da odluči da li povećati ili smanjiti kamatnu stopu, nagovestićemo u sledećem tekstu na ovu temu.

Kamatna stopa na depozitne olakšice – deposit facility rate

januar 1999 – novembar 2025.

Izvor: ECB (Obrada Bife.ba).