Cijena finalnih proizvoda roba i usluga zavise od troškova njihove izrade, karakteristika tržišta na kojem se formiraju i od strukture aktive.

Ova tri faktora formiranja finalne cijene približno podjednako egzistiraju na tržištu svih roba i usluga, a na bankarskom tržištu, posebno u Bosni i Hercegovini, im treba dodati još vlasničku strukturu kao determinantu finalne cijene bankarskih kredita.

Nedavno je objavljena jedna kratka i kvalitetna uporedna analiza kamatnih stopa u BiH sa aspekta entitetskog sjedišta banaka, koja je ukazala na priličnu razliku u kamatnim stopama između banaka sa sjedištem u Republici Srpskoj i banaka sa sjedištem u Federaciji Bosne i Hercegovine.

Na temelju statističkih podataka sačinjenih od strane kontrolnog organa srpskih banaka, Agencije za bankarstvo Republike Srpske, zaključeno je da banke sa sjedištem u Republici Srpskoj imaju veće efektivnu kamatnu stopu (EKS) od organizacionih djelova banaka koje posluju u Republici Srpskoj, a koje imaju sjedište u Federaciji Bosne i Hercegovine.

Zaključak je tačan, i većini bankara u Republici Srpskoj poznat, ali zaključak je istovremeno i nepotpun jer ne ukazuje na razloge ove na prvi pogled čudne pojave u zemlji koja ima jedinstveno bankarsko tržište i jedinstvenu monetarnu politiku, kao i istovjetnu fiskalnu politiku u djelu indirektnih poreza.

Razlika između prosječne efektivna kamatne stope na ukupne kredite banaka “srpskih” i “federalnih” 6,9% u odnosu na 4,3% nije uopšte mala i zahtjeva pokušaj objašnjenja i tumačenja, između ostaloga i sa ciljem da se pokaže da srpske banke ispravno postupaju i da nisu nosilac nelojalne konkurencije na entitetskoj-geografskoj osnovi, te da njihova poslovna politika nema za cilj nametanje korisnicima kredita u Srpskoj neopravdanih troškova, preko više kamatne stope.

Na EKS utiču svi gore navedeni faktori, a oni se između banaka sa sjedištem u Republici Srpskoj i sa sjedištem u Federaciji Bosne i Hercegovine značajno razlikuju.

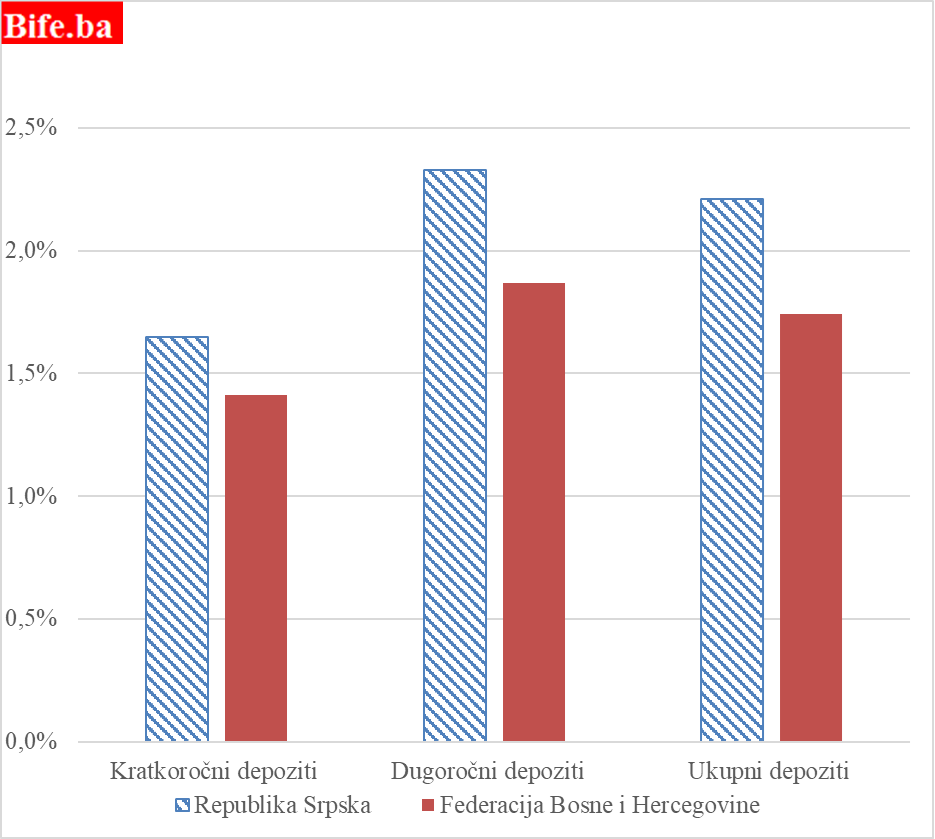

Troškovi “proizvodnje” kredita u Republici Srpskoj su, posmatrano iz ugla kamatne stope koja se obračunava na oročene depozite, a iz kojih se finansira jedan dio kreditne aktivnosti, veći u bankama sa sjedištem u Republici Srpskoj nego u bankama sa sjedištem u Federaciji BiH, pa zato organizacioni djelovi banaka iz Federacije BiH mogu sebi priuštiti nižu kamatnu stopu na kredite.

Kamatne stope na depozite u bosanskim entitetima

Izvor: Agencija za bankarstvo Federacije BiH i Republike Srpske.

Srpske banke plaćaju za oko 0,5 procentnih poena višu kamatnu stopu na oročene depozite nego federalne banke, ali to ne objašnjava razliku u kamatnoj stopi od 2 p.p. i više, pa moramo tragati za novim-dodatnim uzrocima ove razlike.

Banke u Republici Srpskoj imaju nepovoljniju strukturu aktive od banaka sa sjedištem u Federaciji BiH i taj nedostatak pokušavaju prevazići višim kamatnim stopama na kredite.

Skoro 18% svoje aktive banke u Republici Srpskoj su skoncentrisale u vladin sektor (prosijek za BiH je 8,5%), i ovako velika koncentracija pozajmljenog novca zahtjeva od banaka da na drugim djelovima kreditnog tržišta pokušaju zaraditi više kako bi pokrile potencijalne gubitke u vladinom sektoru i nadoknadile trajnu imobilizaciju jednog djela aktive, koja ponekad nije samo rezultat isključivo poslovnih odluka.

Banke iz Republike Srpske su pod stalnom sjenom sankcija koje SAD uvode djelovima privatnog i javnog sektora Srpske i prinuđene su da zatvaraju račune čak i onim firmama kojima su pozajmile novac, čineći sebi direktnu štetu, što kreditno tržište u Republici Srpskoj čini bitno drugačijim od onoga u drugome entitetu i zahtjeva kompenzaciju za preuzeti viši rizik u obliku više kamatne stope.

Visokoakumulativne djelatnosti poput uvoza, turizma i namjenske industrije su najvećim djelom skoncentrisane u Federaciji Bosne i Hercegovine, a ovi sektori i radi preko banaka u ovome entitetu, pa bankama u Republici Srpskoj u prosjeku ponovo pripadaju rizičniji klijenti, kojima se mora zaračunati viša kamatna stopa na kredite.

Viša kamatna stopa, posebno na kredite stanovništvu, proizilazi i iz stalnih nedoumica u izvršenju budžeta i u prosjeku komotnijeg odnosa prema finansijskoj disciplini u Republici Srpskoj, a to sve nisu karakteristike tržišta kredita stanovništvu u Federaciji Bosne i Hercegovine.

Preko banaka u Federaciji se zbog njihove veličine koja ih čini sigurnijim i zato privlačnijim za klijente, odvija oko četiri petine ukupnog unutrašnjeg međubankarskog platnog prometa, a to uskraćivanje jednog djela prihoda bankama u Republici Srpskoj nalaže pronalaženje dodatnih izvora prihoda, što one i čine na kreditnom tržištu.

Najvažnija determinanta visine kamatne stope proizilazi iz razlika u vlasničkoj strukturi; u Republici Srpskoj posluje samo dvije bankarske grupacije (NLB i Unicredit) koje mogu obezbjediti u svakom trenutku preko svojih vlasnika u eurozoni kredite za likvidnost.

U Federaciji sa osloncem na eurozonu posluju Intesa, Raiffeisen, NLB i Unicredit, a ova zadnja radi u Federaciji u mnogo većem kapacitetu nego u Republici Srpskoj.

U prosjeku veće banke u Federaciji, koje uz to bez problema mogu obezbijediti izvore finansiranja od svojih vlasnika iz eurozone, u većoj mjeri privlače štediše i ostale deponente, jer njihova veličina i imidž evropskih banaka ulijevaju više povjerenja.

Veličina banke kao razlog privlačenja jeftinih depozita nije u tolikoj mjeri zastupljen u Srpskoj, pa bi jedna od alternativnih strategija akvizicije depozita i snižavanja cijene bankarskih izvora finansiranja mogla biti diverzifikacija vlasničke strukture u srpskim bankama.

Druge strategije smanjenja EKS u Republici Srpskoj naravno podrazumjevaju bolju budžetsku politiku, prestanak režima sankcija i povećanje učešća u unutrašnjem međubankarskom platnom prometu, te razvoj najakumulativnijih privrednih djelatnosti u Srpskoj.