Svaka društvena zajednica, kao i svaki ekonomski sistem, izuzetno je osjetljiva na cijene novih stanova. Zvanična statistika prati te cijene, ali ih tretira odvojeno od inflacije, u koju ulaze cijene roba namijenjenih potrošnji fizičkih lica.

Inflacija registruje cijene potrošačkih dobara; novi stanovi nisu predmet lične potrošnje i, iako imaju tržišnu cijenu, tretiraju se odvojeno od inflacije, premda su obuhvaćeni statističkim praćenjem.

Cilj monetarne politike nije određeni nivo cijena novogradnje niti određeni koridor njihovog kretanja; cilj monetarne politike jeste inflacija mjerena potrošačkim cijenama. Međutim, to ne znači da kreatori ekonomskih politika nisu, niti da ne treba da budu, zainteresovani za cijene na ovom tržištu.

Monetarna politika i regulacija banaka ne bave se direktno cijenama novogradnje, ali ovo tržište pomno prate.

Ono, ukoliko je pregrijano, kratkoročno pogoduje bilansima uspjeha investitora u stanogradnji, kao i ukupnoj ekonomiji, zbog stimulacije potrošnje u brojnim privrednim i trgovačkim djelatnostima povezanim sa stanogradnjom, te zbog opšteg pozitivnog uticaja na privrednu dinamiku.

Izgradnja stambenih zgrada zahtijeva željezne armature, šipke, beton, cement, malter, stolariju, elektro i vodovodne instalacije, drvenu građu, krovne pokrivače, crijep i lim, a kada nastupi period opremanja stanova, tržište trajnih potrošnih dobara predstavlja ekonomski produžetak graditeljskog ciklusa.

Najopasnija faza, kako za samu stanogradnju tako i za cjelokupan ekonomski sistem, jeste faza u kojoj ova djelatnost ulazi u stanje koje se naziva špekulativni balon.

Po definiciji, to je stanje u kojem cijene stanova rastu mnogo brže od cijena u ostatku ekonomskog sistema – tada se ovo tržište cjenovno odvaja od ekonomske podloge na kojoj je izraslo.

Ovaj opštepoznati fenomen ima svoju psihologiju, ekonomsku logiku i indirektan, alternativan, način mjerenja, na koji želimo ukazati.

Indirektna mjera špekulativnog balona na tržištu stanogradnje jesu cijene na srodnom tržištu niskogradnje, u poređenju sa stopom inflacije.

Ako stope promjene cijena po kojima se grade magistralni i auto-putevi, tuneli i mostovi – što predstavlja predmet niskogradnje – bitno odstupaju od stope inflacije, taj proces divergencije na bliskom tržištu trebalo bi da se odrazi i na tržište stanogradnje.

Svojinski oblik investitora ne bi trebalo da cjenovno razdvaja ova dva tržišta: kod niskogradnje to su pretežno javnopravna lica, dok na tržištu stanogradnje dominiraju privatni investitori, ali izvođači radova na prvom tržištu teže da ostvare isti ili sličan prinos na angažovana sredstva kao i investitori na drugom tržištu.

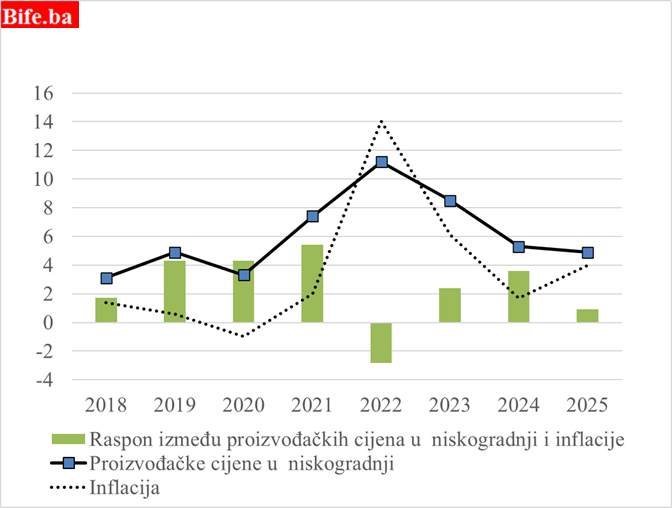

Iz perspektive tržišta niskogradnje, tržište stanogradnje u Bosni i Hercegovini vjerovatno se nalazi u fazi špekulativnog balona – što zaključujemo na osnovu poređenja indeks proizvođačkih cijena u građevinarstvu sa stopom inflacije, bez direktnog uvida u cjenovni trend na tržištu stanogradnje.

Proizvođačke cijene u građevinarstvu i inflacija u Bosni i Heregovini, u %

(2018 – 2025)

Izvor: BHAS. Podsjetnik: Raspon je u postotnim poenima.

Indeks proizvođačkih cijena u građevinarstvu predstavlja indeks cijene outputa za vrstu građevinskih radova koje obavljaju izvođači građevinskih radova.

Cijena outputa obuhvata jediničnu fakturisanu vrijednost ugrađenog materijala, utrošenog rada i maržu izvođača radova za pojedinu vrstu građevinskog rada po odgovarajućoj mjernoj jedinici ( bez uračunatog poreza na promet).

Na osnovu indeksa izračunata je godišnja promjena proizvođačkih cijena u građevinarstvu.

U proteklih sedam godina niskogradnja je kumulativno rasla brže od inflacije za 20 procentnih poena. To je prevelika i dugotrajna razlika da bi mogla biti ignorisana.

Ovakvo stanje može se djelimično podvesti pod ekonomski neracionalno ponašanje javnog sektora, koji je glavni investitor u ovoj djelatnosti i kupac usluga izvođača radova u privatnoj svojini, ali nepridržavanje ekonomskih principa poslovanja ne eliminiše postavljenu dijagnozu o špekulativnom balonu na tržištu stanogradnje.

Određeni stepen neracionalnosti tržišnih učesnika nužan je uslov svakog špekulativnog balona, bilo da je riječ o neracionalnosti javnog sektora koji preplaćuje usluge privatnog sektora u niskogradnji, bilo o neekonomskom ponašanju privatnog sektora u odnosima sa drugim subjektima privatnog sektora – kupaca stanova u odnosu na investitore.

Kupci stanova mogu čak i površnom analizom doći do zaključka da je u trouglu Banjaluka – Sarajevo – Beograd cijena koštanja jednog kvadratnog metra stana („ruke“ i sav materijal) približno ista, dok je prodajna cijena tog istog kvadrata znatno viša.

Analogija između tržišta niskogradnje i tržišta stanogradnje proizlazi iz zajedničkih karakteristika ova dva tržišta.

Kao što postoji izuzetno jaka tražnja za infrastrukturnim objektima niskogradnje, tako se stalno manifestuje i dugogodišnja tražnja za objektima stanovanja, dok uska grla i ograničeni resursi postoje i u proizvodnji javnih dobara (putevi, mostovi i tuneli) i privatnih dobara (stanovi).

Kupci na oba tržišta, zarad što bržeg ulaska u posjed željene stvari, imaju sklonost da zanemare princip ekonomičnog poslovanja i ne upoređuju proizvođačke cijene sa inflacijom, niti proizvođačke cijene sa krajnjom cijenom kupljenog proizvoda, odnosno stana ili plaćenog infrastrukturnog projekta.

Javni sektor može sistematski preplaćivati infrastrukturne projekte, ali to mogu raditi i kupci stanova.

Tržište niskogradnje može biti deformisano korupcijom / javnim nabavkama, ali i mozak kupca stana, koji za 25 kvadrata novogradnje u centru grada plaća cijenu po kojoj bi mogao kuću na periferiji, i pri tome uzima kredit na 20 godina, funkcioniše mimo ekonomske logike?

Međutim, privatna stanogradnja može imati drugačiju dinamiku tražnje, ona ne zavisi od političkog ili izbornog ciklusa, predizbornih obećanje i ima isključivo komercijalni karakter bez obzira na krajnje motive investitora u stambenu izgradnju i kupaca stanova.

Zato ovakav izvedeni i indirektni indikator špekulativnog balona na tržištu stanova ne predstavlja direktan dokaz postojanja balona, već pomoćni signal koji zahtijeva potvrdu kroz direktnu analizu odnosa cijena stanova i dohodaka, prinosa od rente, kreditne aktivnosti, obima nove gradnje i prozvođačkih cijena u stanogradnji.