Najnoviji inflacioni udar, prouzrokovan američko-izraelskom vojnom akcijom i reakcijom Irana, ponovo skreće pažnju na monetarne režime i stepen njihove uspešnosti u kontroli inflacije.

Bosna i Bugarska su sve do prošle godine (od ove godine Bugarska je članica evrozone) imale skoro identične monetarne osnove; i jedna i druga zemlja su fiksirale kurs, ograničile upotrebu deviznih rezervi i uvele automatsku, garantovanu zamenjivost (konvertibilnost) domaće valute u stranu valutu.

Iza dobrovoljnog lišavanja velikog dela monetarne politike i predaje monetarnog suvereniteta u ruke Evropske centralne banke (ECB) nalazilo se uverenje (nikada dokazano) da je privredna dinamika u ovim zemljama, ako ne istovetna, onda vrlo slična privrednim kretanjima u evrozoni.

Ako se privredni ciklusi u evrozoni, Bugarskoj i Bosni podudaraju, ako u ovim valutnim područjima privreda istovremeno raste i pada, i ako je intenzitet privredne konjunkture približno jednak, onda monetarna politika evrozone odgovara bosanskoj i bugarskoj ekonomiji i nema potrebe za samostalnom nacionalnom monetarnom politikom.

Problem nastaje onog trenutka kada realna ekonomska kretanja u zemljama koje su fiksirale devizni kurs za evro i time se odrekle nezavisne monetarne politike počnu da odstupaju od onih u evrozoni.

Tada iluzija i uverenje da će „neko drugi voditi“ računa o inflaciji u Bosni i Bugarskoj postaju dokaz krajnje naivnosti, površnog razumevanja ekonomskih odnosa i načina funkcionisanja ekonomskog organizma.

Lek za inflaciju sam po sebi nije ni ulazak u evrozonu.

Najveću inflaciju u Evropi trenutno ima Bosna (Ukrajina i Rusija su ratne ekonomije i nisu podesne za upoređivanje), a Bugarska, nekada takođe valutni odbor, koja je mislila da je ulaskom u evrozonu kupila dvostruku kartu za stabilnu i nisku inflaciju, po cenama roba i usluga koje su predmet potrošnje fizičkih lica odmah je tu uz Bosnu.

Tekući inflacioni vrtlog nije uvukao u sebe samo ukupnu inflaciju; on u sebi nosi i odlike samih odabranih monetarnih režima nacionalnih ekonomija i karakteristika privrednih struktura oblikovanih i od strane samih monetarnih režima – pre svega odabranog deviznog kursa.

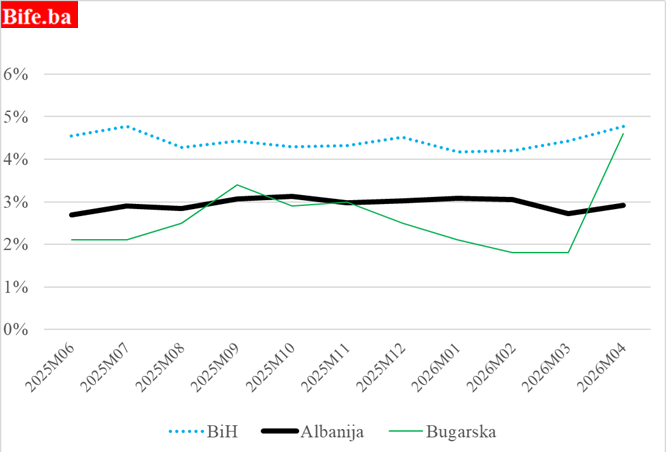

Bazna inflacija (inflacija koja ne obuhvata cene energenata i hrane) u Bugarskoj dugo je bila izuzetno niska, ali ulazak u evrozonu nije, još uvek, uopšte uspeo da stabilizuje inflaciona očekivanja bugarskih građana.

Bazna inflacija na godišnjem nivou

Izvor: Centralne banke i statistički zavodi

Neposredno nakon početka rata na Srednjem istoku bazna inflacija u Bugarskoj je udvostručena. Trebalo je samo 60 dana da se rast cena energenata i hrane prelije na ostala robna i uslužna tržišta u Bugarskoj.

Stabilnost evra, snažan antiinflacioni kredibilitet ECB-a i njen srednjoročni inflacioni cilj od 2% nisu uspeli da fiksiraju inflaciona očekivanja u Bugarskoj. Ona je, isto kao i Bosna, uvezla jedan deo inflacije, ali je drugi deo proizveden na domaćim tržištima.

U Albaniji je bazna inflacija već mesecima izuzetno stabilna i niska, pa se s pravom postavlja pitanje: šta je to što Albanija ima, a nemaju ostale dve zemlje?

Albanija koristi isti koncept monetarne politike kao ECB – ciljanje inflacije . Albanija upravlja inflacionim očekivanjima. Ona se nije povela za detinjastom mišlju da će ECB voditi monetarnu politiku u njeno ime i za njen račun.

Isto kao i ECB, Narodna banka Albanije zasniva svoju monetarnu politiku na odabiru cilja inflacije, odnosno na inflacionom targetiranju.

Isto kao i u evrozoni, kurs nacionalne valute Albanije je varijabilan.

To su dva ključna elementa monetarnog režima Albanije: planirani nivo inflacije i devizni kurs koji se može menjati.

To su dva ključna elementa koja monetarni režimi u Bosni i Bugarskoj nemaju.

Monetarni režim Albanije zasniva se na strategiji ciljanja inflacije i fleksibilnom deviznom kursu.

Centralna banka Albanije odgovorna je za vođenje monetarne politike i očuvanje stabilnosti cena, a primarni cilj monetarne politike jeste održavanje inflacije na nivou od 3% u srednjem roku.

Oko ovog cilja koncentrišu se inflaciona očekivanja domaćinstava, preduzeća i finansijskih tržišta.

Centralnoj banci Albanije poveren je mandat da utiče na inflaciju. Taj mandat ima i ECB, a nije ga imala ni Centralna banka Bugarske dok je funkcionisala kao valutni odbor, niti ga ima Centralna banka Bosne i Hercegovine.

Valutni odbor ograničava sposobnost zemlje da reaguje na inflacione šokove specifične za domaću ekonomiju

Iskustvo Albanije pokazuje da stabilnost cena ne zavisi samo od kredibiliteta centralne banke već i od njene sposobnosti da vodi monetarnu politiku prilagođenu domaćim ekonomskim uslovima.