Izlazak kompanije SpaceX na berzu bio je dugo najavljivan i dugo očekivan. Pripreme su vršili sama kompanija, investicione banke koje su učestvovale u emisiji, američka Komisija za hartije od vrijednosti (SEC), i na kraju Nasdaq, američka berza na kojoj se trguje akcijama tehnoloških preduzeća.

Prije javne ponude akcija kompanije SpaceX pravila uvrštavanja u berzanski indeks Nasdaq-100 bila su veoma stroga.

Novoizlistanoj kompaniji na Nasdaq-u nije bilo dozvoljeno da odmah uđe u Nasdaq-100. Morala je provesti najmanje oko tri mjeseca na berzi (seasoning period) prije nego što bi njeno uvrštavanje u indeks bilo uzeto u razmatranje, a samo uvrštavanje vršilo se u terminima predviđenim za redovne revizije indeksa.

Od kompanije se zahtijevala određena istorija trgovanja kako bi se pokazalo da je tržište dovoljno likvidno, odnosno da je trgovanje akcijom dovoljno razvijeno. Sama veličina tržišne kapitalizacije nije bila kriterijum za vanredno uvrštavanje akcije u indeks.

ETF-ovi koji prate Nasdaq-100, odnosno koji su obavezni da strukturu svojih portfelja prilagode strukturi samog indeksa, nisu mogli kupovati akcije velikih novoizlistanih akcionarskih društava sve dok kompanija formalno ne bude uvrštena u Nasdaq-100.

Takva pravila bila su oblikovana u periodu kada nijedna tehnološka kompanija nije izlazila na berzu sa očekivanom tržišnom kapitalizacijom od više hiljada milijardi američkih dolara. Razvoj tržišta i pojava tehnoloških giganata zahtijevali su prilagođavanje institucionalnih pravila novim okolnostima.

Onda se tržište zapitalo da li za kompanije za koje se očekuje da će imati tržišnu kapitalizaciju od nekoliko hiljada milijardi dolara treba da važe pravila napisana mnogo prije najnovijeg tehnološkog buma.

Trebaju li SpaceX, a kasnije i Anthropic i OpenAI, čekati mjesecima da budu uvršteni u indeks i da time jedan dio institucionalne tražnje za njihovim akcijama bude odgođen, odnosno da ne bude ugrađen u tržišnu cijenu akcije?

Regulatori i kreatori tržišne infrastrukture procijenili su da postojeća pravila više ne odgovaraju karakteristikama najvećih tehnoloških IPO-a.

Nasdaq je u maju 2026. godine, neposredno prije javne ponude (IPO) kompanije SpaceX, predložio, a SEC prihvatio, tzv. Fast Entry Rule (pravilo brzog ulaska).

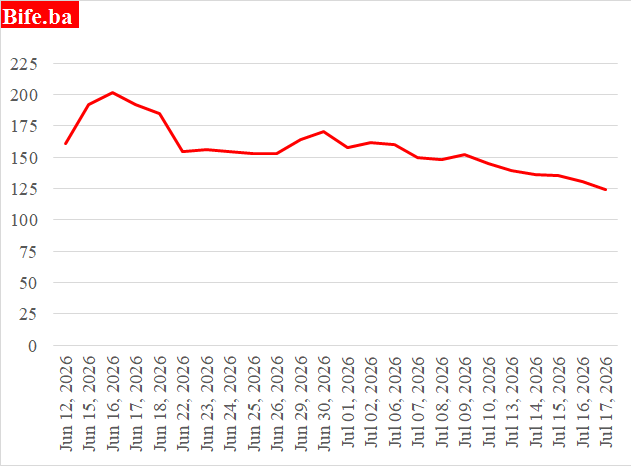

Cijena akcija SpaceX u USD

Izvor: Yahoo.com

Prema novim pravilima, velike novoizlistane kompanije, prema kriterijumu tržišne kapitalizacije, mogu biti uvrštene u Nasdaq-100 već nakon 15 trgovačkih dana, čime je seasoning period praktično ukinut za SpaceX i ostale kvalifikovane kompanije.

To znači da institucionalna tražnja dolazi gotovo odmah, jer ETF-ovi koji repliciraju Nasdaq-100 mogu, odnosno moraju, kupovati akcije već dvije do tri sedmice nakon IPO-a. U tom smislu, Fast Entry Rule predstavlja institucionalnu promjenu koja djeluje kao dodatna determinanta tržišne cijene akcije, nezavisno od fundamentalnih pokazatelja poslovanja kompanije.

Ovo nije direktan oblik državne intervencije, ali jeste indirektan. Nasdaq je privatna kompanija i ona je predložila nova pravila, dok je SEC, kao državna agencija, odobrio njihovu primjenu. SEC nije kupovao akcije niti određivao njihovu cijenu, već je odobrio institucionalni okvir koji je omogućio raniji dolazak institucionalne tražnje. Time je, prema pojedinim procjenama, stvoren dodatni potencijal tražnje za akcijama SpaceX-a od oko četiri milijarde američkih dolara.

Ovaj primjer pokazuje da promjena institucionalnih pravila može uticati na tržišnu cijenu akcije nezavisno od promjena u prihodima, dobiti ili drugim fundamentalnim pokazateljima poslovanja. Drugim riječima, institucionalni okvir postaje dodatna varijabla koja utiče na formiranje tržišne cijene finansijske imovine.

Zašto cijena akcija SpaceX-a pada uprkos ovoj indirektnoj državnoj intervenciji i kupovini akcija od strane ETF-ova (od 7. jula 2026. godine), te zašto je pala čak i ispod IPO cijene od 135 USD, dostigavši 123,99 USD (17. jula 2026. godine), odgovor ćemo dati u novom tekstu.