Nakon što su juče, nakon trgovanja na portalu Banjalučke berze a.d. Banjaluka objavljene informacije o sazivanju skupštine akcionara Mtela a.d. Banjaluka i priložene odluke koje se planiraju usvojiti, od kojih je najvažnija ona o isplati neto dobiti u vrijednosti od 0,057 KM po jednoj akciji, tržište je u dilemi kako da tumači ovu odluku.

21. maja tržište se zatvorilo po cijeni od 1,12 KM, i sada su moguća razna tumačenja ove odluke; neka tumačenja govore u korist rasta cijene , a druga tumačenja preferiraju stagnaciju, ili čak pad cijene TLKM-R-A.

Postoje i stavovi po kojima informaciji o veličini dividende koju će Mtel isplatiti, vjerovatno u julu, treba dodati i informaciju o knjigovodstvenoj vrijednosti kapitala Mtela a.d. Banjaluka, jer tržište ima jedno mjerilo vrednovanja aktive Mtela, a računovođe imaju potpuno druga.

Cijena akcije se formira na tržištu, kupovinom i prodajom akcija, u kojima učestvuje mnoštvo investitora, trgovaca i vlasnika akcija, a koji donose odluke pod uticajem objektivnih i subjektivnih kriterijuma.

Tržištu, kao mješavini objektivnog i subjektivnog, suprotstavljeno je knjigovodstvo akcionarskog društva koje je, u okviru propisanih pravila i kriterija, ili objektivno, ili mnogo objektivnije od tržišta – uz pretpostavku da se propisana pravila poštuju i strogo primjenjuju.

Ako se porede tržišna i knjigovodstvena vrijednost akcija TLKM – R -A, nikada u istoriji poslovanja Mtela a.d. Banjaluka nije postojala tako velika razlika u korist knjigovodstvene vrijednosti.

Juče se moglo, a i danas, kupiti Mtelove akcije po cijeni od 1,12 KM, a to je svega oko 50% knjigovodstvene vrijednosti akcije.

Ako postoji povjerenje u poslovne knjige Mtela, a zbog interne i rigorozne eksterne revizije njihovih finansijskih izvještaja povjerenje bi trebalo da bude visoko, onda se kupovinom akcije po cijeni od 1,12 KM dobija akcija koja, prema knjigovodstvu, vrijedi 2,16 KM.

Kada bi se Mtel prodavao nekim stranim investitorima po knjigovodstvenoj vrijednosti svaki vlasnik akcija, koji ih je stekao po cijeni od 1,12 KM bi mogao skoro udvostručio svoju investiciju.

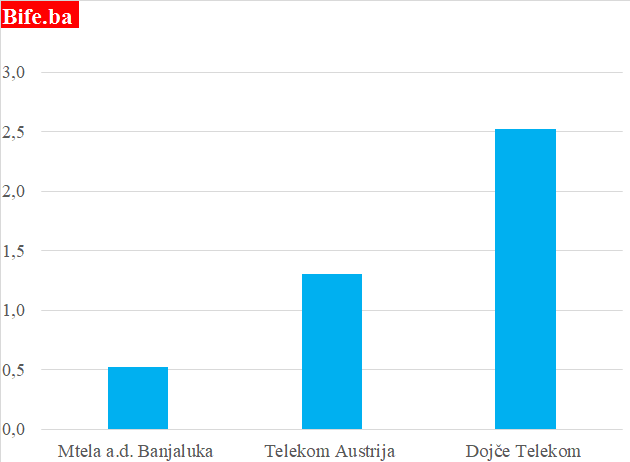

U terminologiji finansijskog tržišta ovo je označeno kao izuzetno nizak, i zato vrlo povoljan odnos cijene akcije i njene knjigovodstvene vrijednosti (Price to book, PtB) koji u slučaju TLKM-R-A iznosi 0,5186 (1,12/2,1596).

Kupovina udjela u akcionarskom društvu iz telekomunikacione struke po cijeni koja je samo 52% knjigovodstvene cijene akcije je sa aspekta trenutnog stanja na tržištu telekomunikacija izuzetno dobra investicija, ako bi se investiciona odluka donosila samo na osnovu informacije o veličini PtB.

Odnos cijene akcije i knjigovodstvene vrijednosti akcije na dan 21.maj 2025.godine

Izvor: www.blberza.com i www.investing.com.

Da bi se kupile akcije Telekoma Austrija potrebno je preplatiti knjigovodstvenu cijenu ovih akcija za 30%, jer je njihov PtB 1,3, a Dojče telekom je još skuplji.

Jedna njegova akcija je 150% skuplja od knjigovodstvene vrijednosti te iste akcije (pošto je njihov PtB 2,52).

Vratimo se za trenutak u blisku prošlost i prisjetimo se kako je TLKM – R -A došao do ovako velike, i za buduće investitore izuzetno povoljne, razlike između cijene i knjigovodstvene vrijednosti akcija.

U 2023. godini Mtel je zbog prodaje djela imovine iskazao dobit u iznosu od 332 miliona KM, i najveći dio te dobiti nije isplaćen, već je zadržan u bilansu stanja na poziciji “ostale rezerve” čije je stanje po završnom računu za 2024.godinu 372 miliona KM.

Prenošenje najvećeg djela neraspoređene dobiti za 2023. godinu u ostale rezerve povećalo je knjigovodstvenu vrijednost i kapitala i knjigovodstvene vrijednosti akcija, s obzirom da broj akcija nije promijenjen – uvećan.

U dividendnoj politici Mtel je naveo da će iz isplate dividende izuzeti, između ostaloga, prihode od jednokratnih stavki i vanrednih aktivnosti, u koje se ubraja prethodno pomenuta prodaja imovine.

Ali kao što nekad nije postojala formalna dividendna politika, a sada postoji, isto tako se i postojeća dividendna politika može promjeniti.

Očekivanja o veličini isplaćene dividende su uvijek mogu i trebaju vezati za objavljenju dividendnu politiku, ali postoje i očekivanja vezana za promjenu dividendne politike, ili njeno drugačije tumačenje.

Apsolutno niko racionalan ne očekuje da će bilo kada Mtel isplatiti svu neto dobit iz 2023.godine, ali racionalan investitor zna da je malo stvari koje se ne mogu promijeniti.

Zato se cijena akcija Mtela može, ali ne mora, formirati samo na bazi očekivanja u vezi isplate dividende na bazi postojeće dividendne politike, već se može formirati i na bazi očekivanja vezanih za izmjenu dividendne politike, ili čak njene drugačije interpretacije od strane većinskog akcionara.

Jedna od draži finansijskog tržišta, posebno tržišta akcija, je u raznolikim, često potpuno suprotnim, očekivanjima tržišnih učesnika o događajima koji mogu uticati na cijenu akcija, zbog kojih su jedni spremni da kupe akcije po cijeni po kojim ih drugi prodaju.

Danas, 22.5.2025. akcijama Mtela a.d. Banjaluka trgovalo se sa izuzetno malom količinom od svega 442 akcije (pad cijene za 0,89%), budući da su vrijednost najavljene dividende kupci i prodavci akcija različito, u skladu sa različitim očekivanjima, doživjeli, tumačili i prihvatili, ili možda zato što je nekom bilo stalo da obori cijenu akcije?

Najviše kupovnih naloga je bilo postavljeno na cijenu od 1 KM, a najviše prodavaca je prodavalo akcije po cijeni od 1,14, raspon od 0,14 KM je izuzetno visok – sve su to dokazi da su očekivanja tržišnih učesnika o budućim isplatama dividende, za sada, potpuno različita.

{kind=link}

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i,ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba, ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.