Na najvećim inostranim tržištima, pogotovo na američkom, već dugo se ukazuje na veliko nepodudaranje tržišta akcija i realnih ekonomskih tokova, prizivaju se istorijski momenti sličnih obrazaca razilaženja (divergencije) i ukazuje na špekulativne aktivnosti koje odvlače tržište od ravnoteže i stvaraju rizike koji prevazilaze nacionalne ekonomske sisteme.

Iako je to na većini tržišta slučaj, divergencija ne mora nužno značiti brži rast berzanskih indeksa od ekonomske aktivnosti, jer postoji i suprotnost, doduše vrlo rijetka, ali ipak registrovana, da se finansijski i realni tokovi odvijaju tako što ekonomija raste, a najznačajniji dio berzanskog tržišta pada ili raste sporije.

To je jedna čudna pojava, ali se može protumačiti i ekonomski objasniti. Republika Srpska, sa svojom umjereno rastućom ekonomijom i indeksom tržišta akcija duboko ispod početne vrijednosti BIRS-a (Berzanski indeks Republike Srpske) od 1.000 poena je vuk u priči. Tržište akcija na Banjalučkoj berzi protivrječi i razvoju tržišta akcija u Federaciji Bosne i Hercegovine.

Jedno od objašnjenja implicitno smo ponudili tokom analize reakcije, ili izostanka reakcije, tržišta na izvanredne poslovne rezultate Mtel a.d. Banjaluka (Javne informacije i cijena akcija Mtela a.d. Banjaluka – Ni rast profita od 33% nije dovoljan?). Neuobičajeno slab tržišni odgovor na jak računovodstveno-poslovni impuls vezali smo za tržište slabe efikasnosti, za nedovoljan kapacitet da ekonomski reaguje na javnu informaciju o snažnom rastu neto dobiti.

Sličano razmišljanje se može primijeniti i na druge akcije koje ulaze u sastav BIRS. Ne može tržište u odnosu na jednu akciju biti neefikasno, a u odnosu na drugu efikasno — isti investitori vrednuju akcije na približno sličan način.

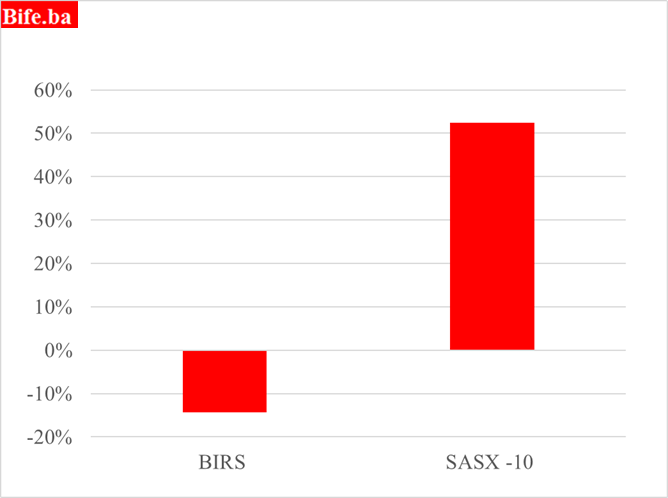

I nelikvidnost, ili prije bismo mogli reći nezainteresovanost investitora za tržište akcija na Banjalučka berza, koja, kako godine prolaze, poprima sve više oblik hronične apatije, vrši udar na vrednovanje akcija, ali postoji jedna stvar na koju u poređenju Banjalučka berza i Sarajevska berza do sada nije ukazano, a kojom se može objasniti veliki dio zaostajanja BIRS u odnosu na privrednu konjunkturu u Republici Srpskoj i SASX-10 (berzanski indeks na Sarajevskoj berzi).

Promjena berzanskih indeksa na Banjalučka berza i Sarajevska berza na dan 25. maj 2026.

(u odnosu na baznu vrijednost)

Izvor: Banjalučka i Sarajevska berza.

Akcionarska društva u Republici Srpskoj bila su, a i dalje su, agresivnija u isplati dividende nego akcionarska društva u Federaciji Bosne i Hercegovine. To se prije svega odnosi na Mtel a.d. Banjaluka, kao i još neke sastavnice BIRS-a U istoriji svjetskih finansijskih tržišta apsolutno nikada nije zabilježeno da jedno društvo duže od deset godina isplaćuje akcionarima kompletnu neto dobit u obliku dividende.

Šta bi se desilo kada bi dividenda koju je isplatilo samo ovo društvo bila uključena u berzanski indeks?

U pregledu BLSE koji se tiče dividende, Mtelove akcije spominju se 37 puta — toliko je bilo skupština akcionara na kojima su vlasnici Mtelovih akcija donosili odluku o isplati dividende.

Po jednoj akciji isplaćeno je 3,03 KM ili ukupno 1,5 milijardi KM, računajući da Mtel od 2005. godine ima 491.383.755 akcija, a u dva navrata dividenda je isplaćivana i u akcijama, ukupno 0,75 akcija po jednoj akciji.

I BIRS i SASX-10 su cjenovni indeksi — oni ne uključuju dividende u novcu, niti druge isplate akcionarima poput dividendi u akcijama. Kada bi se samo ova milijarda i po KM uključila u vrijednost BIRS, vrijednost berzanskog indeksa sigurno ne bi bila ispod njegove početne vrijednosti od 1.000 poena.

Naša preporuka Banjalučkoj berzi zato je da se, pored cjenovnog indeksa tržišta akcija, uvede i indeks tržišta akcija po principu ukupnog povrata (Total Return Indeks), koji pored promjene cijena prati i isplatu dividendi.

Na ovaj način ne samo da bi se dobila mnogo realnija slika prinosa investitora, već bi i privreda Srpske bila prikazana u mnogo ljepšem svjetlu i naslikana živopisnijim bojama.

Postojeći cjenovni indeks daje iskrivljenu privrednu sliku Republike Srpske — ona sebe u njemu ne može prepoznati. Prvi utisak potencijalnih stranih investitora je da privreda Republike Srpske ima loše ekonomske osnove, a to uopšte nije tako, iako je daleko od poželjnog.

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i,ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba, ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.