Kao što u životu čovjeku naiđu periodi depresije, isto tako i u razvoju svakog tržišta mogu naići, duži ili kraći, periodi depresije, prouzrokovani pretežno sagledavanjem stvari, pojava i procesa u nagorem mogućem svjetlu (lat. pessimus – najgori).

U osnovi depresije je pesimizam, klonulost duhom, odsustvo volje ili slaba volja, negiranje smisla i svrhe, manja ili veća obreshrabrenost, te sumnjičavost koja zna preći u dugotrajni i opšti skepticizam.

Depresivan čovjek gleda i vidi u svijetu oko sebe isključivo negativne pojave i vrlo često pokušava tako stvorenu sliku svijeta prenijeti na sve ljude sa kojima dolazi u susret.

Tržište akcija ne reaguje na depresivni način razmišljanja jednog investitora, ali itekako reaguje na depresiju jedne šire grupe investitora koja na tržište djeluje sa pozicija kolektivne depresije, doživljavajući ga u najgorem mogućem svjetlu.

Akcije Mtela a.d. Banjaluka, u KM

(24.10.2024)

Izvor: Banjalučka berza.

Do koje mjere takva kolektivna slika opažanja može biti, ako ne potpuno pogrešna, onda sigurno prilično obmanjujuća pokazuje tržište akcija Mtela a.d. Banjaluka.

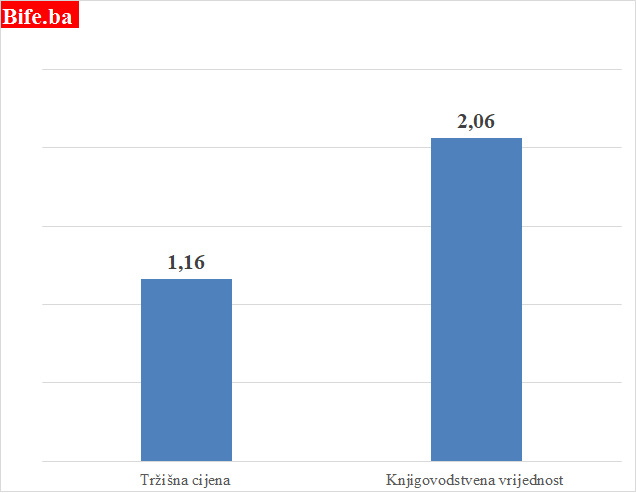

Cijena akcija Mtela na 25.oktobar ne postoji jer se akcijama uopšte nije trgovalo, a prethodni dan je na istom tržištu akcija, čija je tržišna kapitalizacija 570 miliona KM (491,4 miliona akcija po cijeni od 1,16 KM) prometovano svega 570 akcija.

Nekad davno engleski ekonomista Džon Majnrad Kejns je zaključio da je tržište akcija naliko na izbor za najljepšu djevojku – mis.

Ali da ne pobjeđuje ona djevojka koja je zaista najljepša, već ona za koju žiri odluči – misli da je najljepša.

Primjena Kejnsovog zaključka na tržište Mtelovih akcija poručuje da investitori, ali i akcionari, imaju, i to već duže vremena (od momenta kada je Mtel odlučio da ne isplati iznos dividende koju su oni mislili da treba isplatiti) izuzetno negativno mišljenje o akcijama Mtela, a ta misao, ili te misli, su potpuno pogrešne i to je vrlo jednostavno dokazati i sa mikro aspekta, tj. iz ugla posmatranja Mtela kao preduzeća, i iz ugla makroekonomije kojoj Mtel pripada (Srbija).

Investitori i akcionari imaju iskrivljenu sliku jer su preplavljeni samo jednom jedinom informacijom koja se tiče poslovanja Mtela, a to je da je Mtel radikalno promjenio, smanjio, isplatu dividende što je nešto što je sasvim i svima poznato, a tržište se za tu informaciju potpuno nepotrebno, potpuno fiksiralo.

Zbog takve fiksacije uzrokovane depresijom čiji je pratilac uvjek krajnje isključivo sagledavanje stvarnosti investitori i akcionari više ne vide takođe nešto što je sasvim i svima poznato.

Tržišna cijena akcija je svega 56% knjigovodstvene vrijednosti akcije, ili na drugi način, stručnije, rečeno price to book (PtB) je 0,56 i to je nešto što je sasvim i svima poznato, ali tržište ne haje za tu informaciju jer se prilijepilo za radikalnu promjenu dividendne politike i ostalo paralisano (oduzeto).

Lančana reakcija depresija – fiksacija – paraliza ne dozvoljava tržištu da vidi, ili da sazna, da je u branši kojoj Mtel pripada PtB 2,15,. a i da je samo jedan opet je cijena akcija Mtela podcjenjena.

Zbog lančane reakcije koja je dovela do oduzetosti – paralize, tržište ne može sa cijenom akcija Mtela povezati ni informaciju da država Srbija, koja je većinski vlasnik, Mtela dobila investicioni rejting, čime je odato priznanje srpskim ekonomskim reformama i srpskom ekonomskom sistemu čije je Mtel dio.

Investicioni rejting Srbije nije jedina dimenzija makroaspekta cijena akcija Mtela, i tako je tržištu akcija promakla informacija i o snažnoj intenacionalizaciji Srbije i sa zapada i sa i istoka.

U nekoliko zadnjih mjeseci Srbiju su pohodili predsjednik Francuske, predsjednik Kine, njemački kancelar, predsjednica Evropske komisije, ruski ministri, sve same ličnosti globalno prepoznatljive.

Ako želi progledati, tržište može dobro vidjeti.

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i,ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba, ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.