Pre dva dana Narodna banka Srbije (NBS) objavila je rezultate najnovije ankete o inflacionim očekivanjima za maj. Reč je o veoma dragocenom izvoru podataka za vođenje monetarne politike, ali i za razumevanje načina na koji različite društvene grupe i sektori formiraju očekivanja o budućoj inflaciji.

NBS prati inflaciona očekivanja za narednih 12 meseci još od 2009. godine, kada je dobila pravo i obavezu da vodi monetarnu politiku u okviru režima ciljanja inflacije.

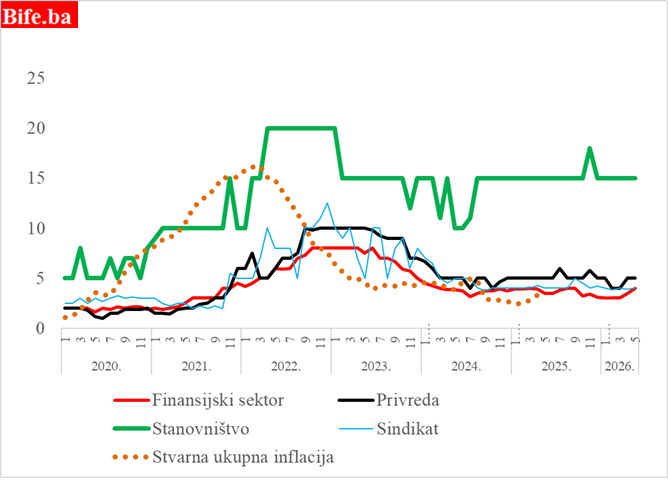

Od 2014. godine uvedene su ankete o srednjoročnim inflacionim očekivanjima za dve i tri godine unapred, a od početka redovnog objavljivanja podataka 2015. godine očekivanja se prate u četiri sektora: finansijskom sektoru, privredi, stanovništvu i sindikatima.

Kao i potrošači u evrozoni, finansijski sektor u Srbiji i sindikalne organizacije očekuju da će inflacija u maju naredne godine iznositi 4%. Tokom poslednje tri godine očekivanja zaposlenih u finansijskom sektoru i sindikatima postala su izuzetno usklađena, što ranije nije bio slučaj.

Zaposleni u finansijskim institucijama prate saopštenja NBS, promene monetarne politike, posebno kretanje kamatnih stopa, i raspolažu informacijama o projekcijama inflacije. Oni predstavljaju statistički i ekonomski najinformisaniji, a u proseku i najstručniji deo društva kada je reč o proceni buduće inflacije.

Ukoliko se inflaciona očekivanja sindikata sve više približavaju očekivanjima finansijskog sektora, dok istovremeno značajno odstupaju od očekivanja stanovništva čije interese sindikati zastupaju, može se zaključiti da sindikati i finansijski sektor sve više polaze od istih ili veoma sličnih informacija, kao i da te informacije tumače na sličan način.

Zanimljivo je što su se očekivanja sindikata tokom poslednjih nekoliko godina gotovo potpuno približila očekivanjima finansijskog sektora. To može ukazivati na profesionalizaciju sindikalnih analiza i sve veće oslanjanje na zvanične makroekonomske projekcije.

Dok finansijski sektor i sindikati očekuju smanjenje inflacije tokom naredne dve i tri godine, slično kao i potrošači u evrozoni, privreda u Srbiji očekuje ne samo višu kratkoročnu inflaciju već i njeno zadržavanje na povišenom nivou u srednjem roku.

Privreda očekuje da će inflacija u maju naredne godine iznositi 5%, kao i da će se na približno tom nivou zadržati i u maju 2028. i maju 2029. godine. Očekivanja privrede počela su da se udaljavaju od očekivanja finansijskog sektora nakon inflacionog šoka iz 2022. godine i od tada su trajno viša.

Privreda Srbije integrisana je u svetska tržišta, izložena međunarodnoj konkurenciji i veoma brzo oseća promene cena sirovina, energenata i drugih inputa u svojim bilansima.

Percepcija inflacije u privredi bitno se razlikuje od percepcije finansijskog sektora. Banke, kao dominantni deo finansijskog sektora, u najvećem delu poslovanja nisu ili su veoma malo izložene međunarodnoj konkurenciji.

Kreditno-depozitne poslove mogu obavljati samo institucije koje za to imaju dozvolu NBS, dok na tržištu roba i usluga praktično ceo svet može konkurisati domaćim proizvođačima i trgovcima.

Kamate na kredite i depozite u Srbiji razlikuju se od onih u evrozoni i predstavljaju specifičnost domaćeg tržišta, dok su cene nafte, gasa i drugih ključnih sirovina za privredu Srbije u velikoj meri egzogeno određene.

Inflaciona očekivanja u Srbiji za narednih 12 meseci i ostvarena ukupna inflacija

(januar 2020 – maj 2026)

Izvor: Narodna banka Srbije (Anketa o inflacionim očekivanjima)

Ako se inflaciona očekivanja posmatraju kao oblik prognoze buduće inflacije, stanovništvo Srbije je do marta 2022. godine, odnosno do početka rusko-ukrajinskog rata i novog rasta cena energenata, davalo najtačnije procene buduće inflacije.

U poslednje vreme najpouzdanijim pokazateljem buduće inflacije pokazala su se očekivanja finansijskog sektora.

Postoji više razloga zbog kojih su inflaciona očekivanja stanovništva u Srbiji znatno viša od ostvarene inflacije.

Srbija je tokom devedesetih godina prošlog veka prošla kroz izuzetno traumatično iskustvo visoke inflacije i hiperinflacije. Ta inflaciona memorija i danas je prisutna kod velikog dela stanovništva i prenosi se na mlađe generacije.

Svaki novi inflacioni šok, poput onog iz 2022. godine, podseća građane na to iskustvo i podstiče ih da prethodna negativna iskustva projektuju i na budućnost.

Pored toga, iskustvo prosečnog građanina sa inflacijom nije statističko ni stručno, kao kod bankara, privrednika ili sindikalnih predstavnika. Većina građana ne prati monetarnu politiku NBS, ECB-a ili FED-a, ne poznaje metodologiju obračuna inflacije, sastav potrošačke korpe niti promene referentnih kamatnih stopa.

Njihov odnos prema inflaciji prvenstveno je praktičan i zasniva se na svakodnevnoj kupovini roba i usluga. Cene osnovnih životnih namirnica, stanovanja, goriva i komunalnih usluga imaju presudan uticaj na formiranje njihovih očekivanja.

Većina građana ne zna da, na primer, cena novog stana u Beogradu nije deo indeksa potrošačkih cena. Inflaciona očekivanja formiraju se na osnovu ličnog iskustva, medijskih izveštaja i razgovora sa porodicom i prijateljima, pa se percepcija inflacije često razlikuje od statistički merene inflacije.

Plata prosečnog bankara viša je od plate prosečnog građanina Srbije. Budući da domaćinstva sa nižim prihodima troše veći deo svojih primanja na potrošnju, njihov osećaj rasta cena znatno je izraženiji. Drugim rečima, viša granična sklonost potrošnji pojačava subjektivni doživljaj inflacije.

Građani često projektuju nedavni rast cena u budućnost. Njihova cenovna inercija duža je i izraženija od one u privredi, koja brže uočava promene na svetskim tržištima i njihove posledice po troškove proizvodnje i finalne cene.

Time što kontinuirano iskazuju inflaciona očekivanja znatno viša od kasnije ostvarene inflacije, građani indirektno pokazuju i niži nivo poverenja u sposobnost institucija da a dugoročno očuvaju cenovnu stabilnost.

To poverenje ne odnosi se samo na NBS već i na Vladu Srbije, koja fiskalnom politikom i pojedinim administrativnim merama može uticati na inflaciona kretanja, kao i na Republički zavod za statistiku, koji je zadužen za merenje inflacije.

Od uvođenja režima ciljanja inflacije NBS je prošla dug put. Inflacioni cilj postepeno je spuštan sa 8% na 6%, zatim na 4,5%, potom na 4%, da bi danas iznosio 3%. Ovaj proces postepene dezinflacije povećao je poverenje finansijskog sektora, privrede i sindikata u monetarnu politiku, ali je kod stanovništva taj proces bio znatno sporiji.

Slično kao u Srbiji, i u evrozoni su inflaciona očekivanja stanovništva viša od očekivanja profesionalnih prognostičara. Međutim, razlika između ove dve grupe znatno je manja nego u Srbiji, a očekivanja građana bliža su inflacionom cilju Evropske centralne banke.

I sama NBS naglašava da uspešna monetarna politika podrazumeva dobro usidrena inflaciona očekivanja. Građani, međutim, očekivanja često zasnivaju na prethodnim poskupljenjima, a ne na budućim ekonomskim kretanjima, zbog čega su njihove procene često previsoke.

Za razliku od Srbije, gde su očekivanja stanovništva i dalje slabo usidrena, u evrozoni su dugoročna inflaciona očekivanja građana znatno bliža cilju ECB od 2%. To ukazuje na viši stepen kredibiliteta monetarne politike, i dužu istoriju cenovne stabilnosti.

Sledeća važna etapa u razvoju monetarne politike Srbije biće dodatno približavanje inflacionih očekivanja stanovništva inflacionom cilju NBS ( 3±1,5%).