Pad cijene akcija SpaceX intrigira finansijska tržišta. Na prvi pogled, silazak ispod cijene po kojoj je izvršena početna javna ponuda akcija (IPO) djeluje nelogično, ali se ekonomsko objašnjenje ipak može pronaći.

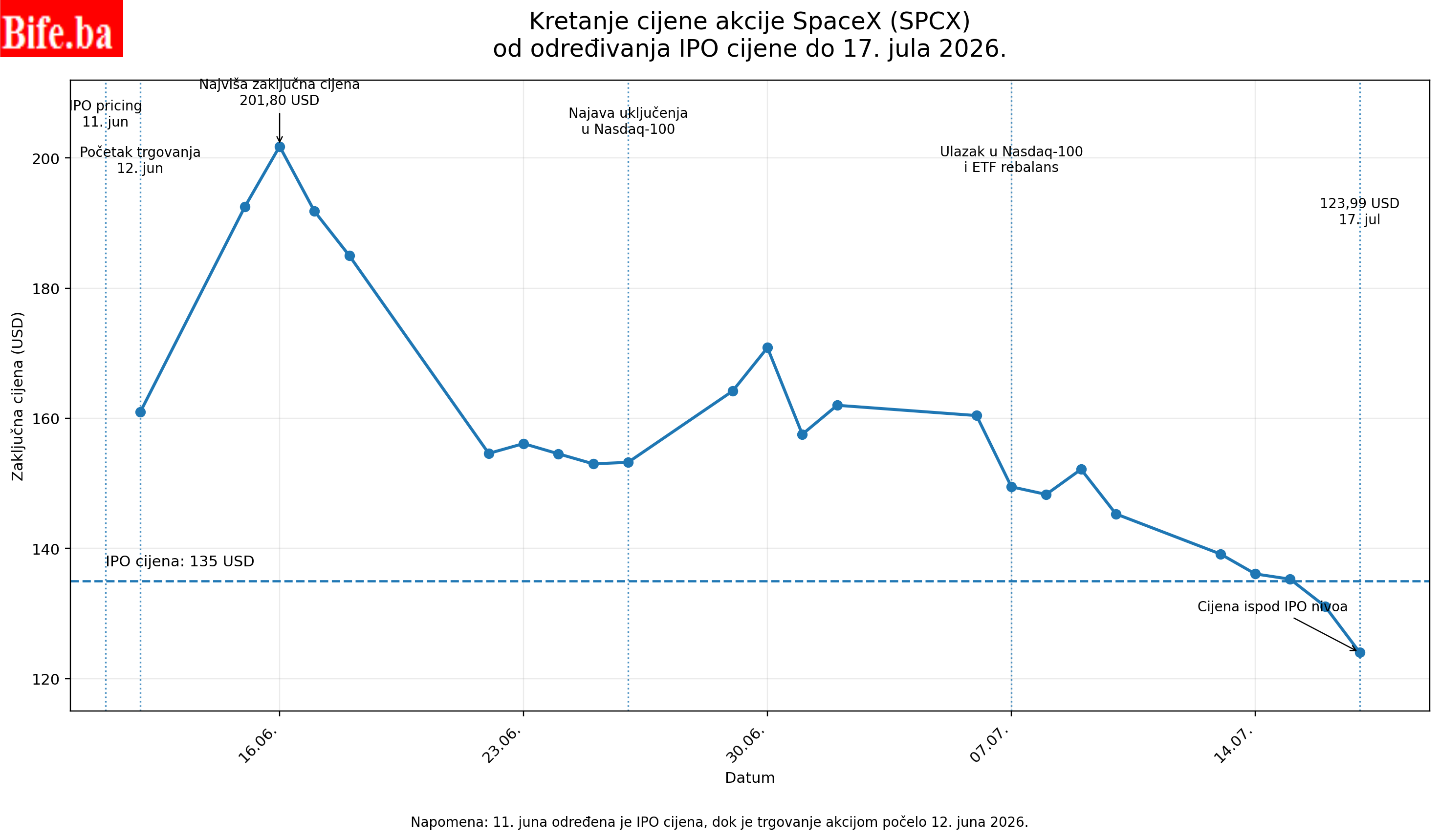

IPO je realizovan 11. juna 2026. godine. Tada je prodato 75 milijardi USD akcija, a kasnije još 11,25 milijardi USD akcija po istoj cijeni od 135 USD. Pravilo brzog ulaska (Fast Entry Rule), kojem smo posvetili tekst „Državni intervencionizam na finansijskom tržištu – Promjena pravila igre“, omogućilo je da SpaceX od 7. jula uđe u Nasdaq-100.

Time je dat novi institucionalni impuls tražnji za akcijama SpaceX-a, jer su ih od trenutka uvrštavanja u Nasdaq-100 morali kupovati institucionalni investitori (ETF-ovi) čija se investiciona strategija zasniva na pasivnom praćenju strukture tog berzanskog indeksa.

Prvog dana trgovanja na Nasdaq-u, 12. juna, zaključna cijena iznosila je 161 USD. Rast je nastavljen do 16. juna, kada je zaključna cijena dostigla 202 USD, dok je u unutardnevnom trgovanju dostignuto čak 225 USD.

Uz manje prekide, trend pada trajao je sve do 17. jula, kada se cijena akcije spustila ispod cijene po kojoj je izvršena inicijalna javna ponuda.

Izvor: Yahoo Finance (obrada Bife.ba).

U odnosu na prvi dan trgovanja, cijena je 17. jula bila niža za 22,5%, u odnosu na maksimalnu zaključnu cijenu za oko 39%, u odnosu na maksimalnu unutardnevnu cijenu za oko 45%, a u odnosu na inicijalnu cijenu iz IPO-a za oko 8%.

Prvi korak u odgovoru na pitanje zašto cijena pada ispod IPO cijene, i nakon što je Fast Entry Rule odradio svoj posao i obezbijedio institucionalnu likvidnost ovoj akciji, jeste vrednovanje akcije.

SpaceX i vodeće američke investicione banke koje su bile zvanični garanti emisije (underwriters) odredili su cijenu akcije u inicijalnoj javnoj ponudi na 135 USD.

Međutim, drugi tržišni učesnici i analitičari procijenili su da je intrinzična (fer) vrijednost akcije znatno niža.

Morningstar, jedna od najuglednijih kompanija iz oblasti investicionih istraživanja, procijenila je intrinzičnu vrijednost akcije na oko 60 USD, dok je profesor Aswath Damodaran, jedan od vodećih svjetskih autoriteta za vrednovanje kompanija, procijenio njenu vrijednost na oko 100 USD.

Finansijski portal Investing.com takođe smatra da je IPO cijena bila previsoka. Njegova procjena, dobijena kombinovanjem rezultata šest modela vrednovanja, iznosi oko 124 USD po akciji.

Veliki dio investitora nije prihvatio ovakve procjene i kupovao je akcije po znatno višim cijenama, vjerujući u slijed događaja:

IPO → Nasdaq-100 → ETF kupovina → rast cijene.

Međutim, ETF-ovi nisu trajni kupci. Period rebalansa njihovih portfelja nakon uključivanja SpaceX-a u Nasdaq-100 ima ograničeno trajanje.

Fast Entry Rule proizvodi jednokratni institucionalni šok tražnje, a ne trajni izvor kupovine. Kada ETF-ovi završe prilagođavanje svojih portfelja, njihova obavezna kupovina prestaje, a tržišnu cijenu ponovo određuju ostali investitori.

Perspektiva dugoročnih investitora razlikuje se od perspektive trejdera. Dok investitori razmišljaju dugoročno, trejderi često imaju veoma kratke horizonte odlučivanja, koji mogu biti čak i jednodnevni.

Brz rast cijene sa oko 150 USD na 225 USD motivisao je mnoge trejdere da prodaju prethodno kupljene akcije i realizuju velike kratkoročne dobitke. I Reuters navodi da su realizacija profita (profit-taking) i prethodno pretjerano optimistično vrednovanje među glavnim razlozima pada cijene akcije nakon ulaska u indeks.

Kada je tržište uočilo da cijena ulazi u snažan i postojan silazni trend, pojavio se još jedan faktor – kratka prodaja (short selling). Prema posljednjim izvještajima, SpaceX je postao jedna od omiljenih pozicija prodavaca na kratko.

Prodavac na kratko očekuje pad cijene i prodaje akciju koju trenutno ne posjeduje, računajući da će je kasnije kupiti po nižoj cijeni. Takvo trgovanje povećava pritisak na pad cijene i dodatno pojačava pesimistična očekivanja.

Na određivanje cijene počeli su uticati i operativni rizici, kao i procjena fundamentalne vrijednosti kompanije. Nedavno je odgođen jedan od testnih letova Starshipa zbog problema sa sistemom paljenja. To ne znači da je tehnološka osnova kompanije loša, ali povećava neizvjesnost u pogledu realizacije budućih projekata koji utiču na njenu dugoročnu vrijednost.

U trenutku izlaska na berzu vladao je veliki optimizam, koji je graničio sa euforijom i uvjerenjem investitora da kupuju dio jedinstvene svemirske i tehnološke budućnosti. Smanjenje tako izraženog optimizma može značajno umanjiti cijenu akcije, čak i bez promjene sadašnjih prihoda. Tržište često ne prašta velika razočaranja nakon velikih očekivanja.

U sažetku, determinante cijene akcije SpaceX mogu se predstaviti formulom

P = f(F, I, M)

gdje su:

- F – fundamentalne varijable (prihodi, dobit, rast, ugovoreni poslovi),

- I – institucionalna varijabla (Fast Entry Rule, ulazak u Nasdaq-100),

- M – tržišna psihologija (market psychology), koju čine:

- R – pozitivno tržišno raspoloženje (euforija, optimizam),

- R’ – negativno tržišno raspoloženje (strah, pesimizam, realizacija profita, kratke pozicije).

Prilikom izlaska na berzu, kao i nekoliko dana nakon toga, dominirali su ultraoptimizam i euforija. Akcije su kupovane kao da će ubrzo postati oskudne. U junu su istovremeno dominirali snažan institucionalni faktor i izrazito pozitivna tržišna psihologija.

U julu je institucionalni efekat uglavnom iscrpljen. ETF-ovi su kupili onoliko akcija koliko su morali kupiti, pa veći uticaj na cijenu preuzimaju negativna tržišna psihologija i fundamentalni pokazatelji poslovanja. Investitori tada postaju svjesni da je SpaceX u IPO ušao sa gubitkom iz prethodne godine i da je tržištu ponudio nerevidirane finansijske izvještaje.

Svi investitori i trejderi tokom donošenja odluka koristili su alate vještačke inteligencije, koji se nalaze i u osnovi poslovanja SpaceX-a. Međutim, nakon početne euforije dio investitora postao je znatno oprezniji prema procjenama koje su podrazumijevale izrazito optimistične scenarije budućeg rasta kompanije.

Vještačka inteligencija može pomoći u obradi ogromnog broja informacija i izgradnji složenih modela vrednovanja, ali konačna investiciona odluka i dalje ostaje pitanje ekonomskog rasuđivanja i zdravog razuma.

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i,ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba, ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.