Prije pet godina Republika Srpska je na Londonskoj berzi (LSE) emitovala obveznice na rok od pet godina, nominalne vrijednosti 300 miliona eura (London 1.0), a isto to je učinila i krajem marta – 500 miliona eura (London 2.0) – i početkom maja 2026. godine – 250 miliona eura (London 3.0).

U fokusu javne rasprave o emisijama je visina kamatne stope. Predstavnik Ministarstva finansija Republike Srpske tvrdi da su, sa aspekta kamatne stope, ovogodišnje emisije uspješnije od one koja je izvršena prije pet godina i, za odbranu tog stava, navodi raspon između kamatnih stopa po kojima je izvršena emisija i euribora u martu/maju 2026. godine i prije pet godina.

Konstatuje se da je ova razlika znatno manja ove godine nego što je bila prije pet godina, da Republika Srpska sada plaća relativno manje, i time se završava kamatna odbrana ovih emisija.

Ova metodologija ima logiku, ali je pogrešna.

Njen nedostatak je u tome što se za referentnu kamatnu stopu uzima euribor, koji je kamatna stopa po kojoj banke jedna drugoj pozajmljuju novac, a Republika Srpska nije bankarska finansijska institucija, već javnopravni entitet, de fakto federalna jedinica, u državi koja do sada nije emitovala obveznice, već je to prepustila svojim glavnim dijelovima – entitetima i Brčko distriktu.

Pored toga, ni ročnost ovog upoređivanja nije prikladna; upoređuje se kamatna stopa na petogodišnje obveznice sa euriborom koji se obračunava na transakcije od jedne nedjelje do jedne godine, i nikada iznad toga.

Greška u metodologiji proizilazi i iz toga što Ministarstvo finansija uporno insistira i navodi kamatnu stopu, tj. kuponsku kamatnu stopu, kao trošak kamate, umjesto da navede prinos do dospjeća (yield to maturity), tj. efektivnu ili stvarnu kamatnu stopu, koja je viša od kuponske kamatne stope koja se navodi.

Nijedna od tri emisije na LSE – London 1.0, London 2.0 i London 3.0 – nije prodata po nominalnoj vrijednosti, već po nižoj cijeni od nominale, tj. uz diskont, što daje prinose do dospjeća, odnosno efektivnu kamatnu stopu, koja je viša od kuponske kamatne stope.

Zato za London 1.0 (april 2021. godine) efektivna kamatna stopa nije 4,75%, kako tvrdi Ministarstvo, već 5%.

Za London 2.0 (mart 2026. godine) efektivna kamatna stopa nije 6,2%, kako se to već tri mjeseca navodi, već 6,5%, kao što ni za London 3.0 (maj 2026. godine) efektivna kamatna stopa nije 6,375%, već 6,75%.

Metodološki je najispravnije uporediti stopu prinosa do dospjeća na petogodišnje obveznice Republike Srpske i Savezne Republike Njemačke, jer se prinosi na njemačke obveznice teorijski tretiraju kao očišćeni od rizika. „Bund“ ima prvoklasni, najviši mogući kreditni rejting i sva razlika između prinosa na obveznice Republike Srpske i Njemačke tretira se kao premija, odnosno nagrada, za preuzeti rizik investiranja u entitet koji ima mnogo niži kreditni rejting.

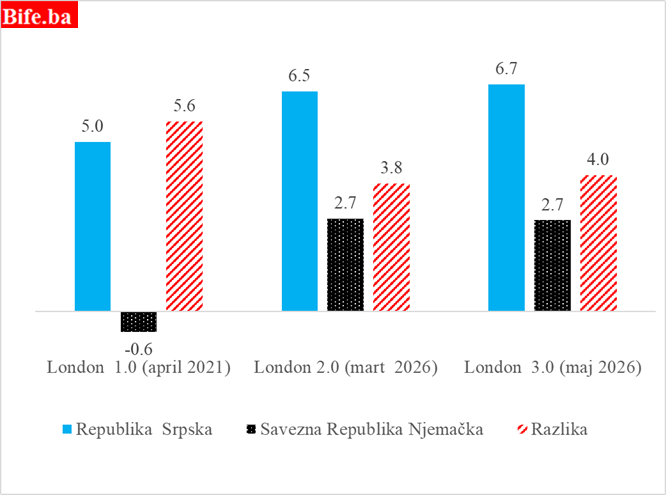

Finalni rezultati opisane metodologije, očišćene od pogrešaka Ministarstva finansija, zaista pokazuju da se razlika, odnosno raspon, u prinosima na petogodišnje obveznice Republike Srpske i Njemačke u proteklih pet godina bitno smanjila.

Stopa prinosa do dospjeća (efektivna kamatna stopa) na petogodišnje obveznice Republike Srpske i Njemačke, u %

Izvor: Investing.com i LSE. Podsjetnik: Stopa prinosa do dospjeća za petogodišnje obveznice Njemačke odgovara datumima na koje je Republika Srpska emitovala obveznice na Londonskoj berzi. Razlika je u procentnim poenima.

Kada se ovako izmjeren raspon smanji, uvijek slijedi zaključak da se rizik ulaganja u javnopravni entitet koji se upoređuje sa bezrizičnim njemačkim javnim dugom smanjio, i nema razloga da tako ne bude i u slučaju Republike Srpske.

Pozajmljeni iznosi u Londonu ove godine zaista su veliki – 500 miliona eura i 250 miliona eura – i efektivna kamatna stopa jeste visoka, ali je razlika između nje i one koju plaća Njemačka smanjena.

To smanjenje nije neznatno; sa 5,6 procentnih poena (London 1.0), ono je smanjeno na oko 3,8 procentnih poena (London 2.0), odnosno četiri procentna poena (London 3.0).

Ostaje činjenica da je razlika u stopi prinosa do dospjeća, tj. efektivnoj kamatnoj stopi na javni dug Republike Srpske i Njemačke, i dalje izuzetno velika, uprkos smanjenju.

Rizici kupovine javnog duga Republike Srpske su smanjeni, rizičnost finansiranja budžeta Republike Srpske niža je nego prije pet godina, ali su rizici i dalje izuzetno visoki u poređenju sa posuđivanjem novca Njemačkoj i u poređenju sa njenim rizičnim profilom, predstavljenim kroz stopu prinosa do dospjeća na petogodišnje obveznice, koja je početkom maja bila 2,7%.

Republika Srpska ima manji javni dug od Njemačke; on je u 2026. godini projektovan na 34% BDP-a, dok se u Njemačkoj predviđa 64,6% BDP-a.

Međutim, ta premija rizika, predstavljena u obliku razlike u prinosima, ne proizilazi samo iz razlike u visini javnog duga, već i iz ukupne tržišne percepcije političkog, institucionalnog i monetarnog rizika kojem se izlaže investitor u obveznice Republike Srpske.

Investitori pri određivanju prinosa procjenjuju i postojanje centralne banke koja može djelovati kao krajnji kupac državnog duga.

Zato dodatni element rizika ulaganja u obveznice Republike Srpske predstavlja i činjenica da Bosna i Hercegovina nema puni monetarni suverenitet u klasičnom smislu, jer valutni odbor u BiH zabranjuje mogućnost monetarne intervencije Centralne banke BiH u kriznim periodima.

Zbog toga investitori traže znatno višu premiju za ulaganje u obveznice Republike Srpske nego u njemačke državne obveznice.

Niži javni dug je prednost Republike Srpske, a prednost Njemačka je što ima Evropsku centralnu banku, koja uvijek na sekundarnom tržištu može kupiti njene obveznice.

Centralna banka Bosne i Hercegovine nema zakonsko pravo da kupuje obveznice koje izdaju bilo njeni entiteti, bilo država Bosna i Hercegovina.

Kada bi postojala opcija, koja se čak nikada ne bi morala ni realizovati, da Centralna banka BiH otkupi obveznice entiteta na sekundarnom tržištu, efektivna kamatna stopa na javni dug entiteta odmah bi pala, a sa njom i razlika između prinosa na obveznice Republike Srpske i Njemačke.

Ulazak Centralne banke BiH na tržište javnog duga doveo bi oba bosanskohercegovačka entiteta u aktivnu poziciju i, umjesto odbrane od visokih efektivnih kamatnih stopa, započeo bi napad na visoke kamatne stope – od kamatne odbrane do kamatnog napada.

Od promjene u monetarnom režimu zavisiće da li će biti stvoreni uslovi za smanjenje troškova zaduživanja, tj. smanjenje premije rizika ulaganja u obveznice bosanskohercegovačkih entiteta.