Uvijek kada se povede rasprava o izmjenama u poreskoj politici Republike Srpske, jedno od glavnih tema postane oporezivanje dividende, ali ne i drugih sličnih prihoda od ulaganja u kapital i ostalih novčanih uloga.

Dividenda spada u klasu prihoda na koju se ne plaća porez (čl. 8 st. 4 alineja 14 Zakona o porezu na dohodak Republike Srpske) – to je poreska praksa u jednom dijelu zemalja EU, koja je, naravno, podložna promjenama zavisno od željene fiskalne politike pobjedničke stranke ili koalicije.

Postoje četiri modela oporezivanja dividende, koji se mogu primijeniti u čistoj ili kombinovanoj formi.

Sistem oslobađanja dividende od oporezivanja (exemption system/dividend exclusion) primjenjuje se u nekim malim i velikim zemljama EU. Dividende se potpuno ili djelimično izuzimaju iz oporezivanja, jer je dividenda već oporezovana na nivou kompanije. Kao primjer ovoga modela ističe se Njemačka.

Ako njemačka rezidentna pravna lica (npr. GmbH, AG) primaju dividende od druge kompanije (AG), na njih se primjenjuje pravilo „95% oslobađanja“ (Schachtelprivileg).

95% dividende je oslobođeno poreza, a 5% se smatra „nedopuštenim rashodom“ i efektivno se oporezuje standardnom stopom poreza na dobit, te se kao rezultat dobija efektivno poresko opterećenje dividende od 1,5 do 2%.

Tretman fizičkih lica, primalaca dividende, u Njemačkoj je potpuno drugačiji – ona plaćaju porez na dividendu po efektivnoj poreskoj stopi od približno 27%.

Snižene stope ili povlašćeni tretman dividendi primjenjuju SAD i još neke države. U ovome modelu dopušteno je dvostruko oporezivanje dividende, ali ono se ublažava tako što se dividenda oporezuje po nižoj stopi nego običan dohodak.

U primjeni je, posebno u anglosaksonskim zemljama, i tzv. imputacioni sistem, koji može biti puni ili djelimični. U porez na dividendu uračunava se (lat. imputare – pripisati, uračunati) porez koji je plaćen na bruto dobit akcionarskog društva.

Ako kompanija plati 10% poreza na dobit, a porez na dividendu je 10%, akcionar ne plaća ništa, a ako je porez na dividendu 15%, platiće razliku (5%). Time se izbjegava dvostruko oporezivanje, jer akcionar dobija „poreski kredit“ za porez koji je već platila kompanija – u porez mu se uračunava porez koji je platilo akcionarsko društvo.

Klasični sistem oporezivanja podrazumijeva dvostruko oporezivanje. Akcionarsko društvo plaća porez na dobit, a akcionar plaća porez na dividendu kao oblik poreza na dohodak od kapitala. SAD kombinuju klasični sistem i sniženu stopu oporezivanja dividende.

Osnovna mana dvostrukog oporezivanja je obeshrabrivanje ulaganja u akcije, regresija tržišta akcija i reinvestiranje dobiti umjesto isplate dividende.

Odabir modela, ili njihove kombinacije, zavisi od onoga šta kreatori ekonomske politike žele postići – ako žele što veće javne prihode, onda je dvostruko oporezivanje (klasični sistem) najbolja opcija.

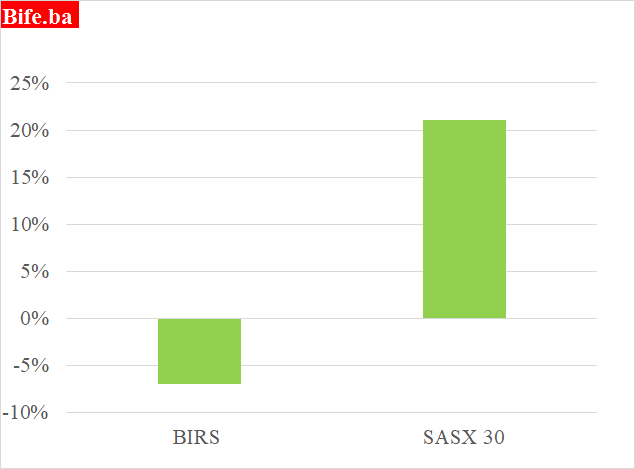

Ta najbolja opcija je najgora opcija za tržište akcija u Republici Srpskoj, koje je u velikoj depresiji u poređenju sa indeksom akcija sa Sarajevske berze – ako kreatori ekonomske politike žele da unište tržište akcija, ili ako im ono nije uopšte bitno, dvostruko oporezivanje je ključ uspjeha.

Indeksi akcija na Banjalučkoj i Sarajevskoj berzi na dan 26. septembar 2025. godine

(promjena u odnosu na kraj 2024. godine)

Izvor: Banjalučka berza i Sarajevska berza.

U poreskom sistemu Srpske dividenda nije jedini dohodak/prihod koji je oslobođen od oporezivanja – poreskom oslobađanju podležu i kamate na štednju u finansijskim institucijama.

Vlasnik štednog uloga ima miran san u pogledu bezbjednosti glavnice uloga, a osiguran mu je i prihod – kamate, dok akcionar provodi mnogobrojne besane noći: on ne zna kolika će mu biti sutrašnja tržišna vrijednost ulaganja (cijene akcija variraju), a neizvjesnost vlada i u pogledu visine dividende.

Ako zakonodavac (Narodna skupština Republike Srpske) odluči da oporezuje „vlasnike besanih noći“, a ne oporezuje vlasnike mirnih noći (koji spavaju kao top), onda on ne shvata suštinu tržišne privrede – u kapitalizmu se uvijek više cijeni onaj ko preuzima veći rizik.

Izlaganje riziku je kamen temeljac kapitalističkog sistema društveno-ekonomskih odnosa – nagrada pripada onome ko rizikuje.

U pomenutoj Njemačkoj porez na kamatu po osnovu štednih uloga fizičkih lica iznosi 25%, a toj stopi se još ponešto doda (postoji i neoporezivi dio kamate, za samce je to 1.000 EUR, a za supružnike 2.000 EUR), pa efektivna poreska stopa na kamatu dostiže 27%, kao i kod poreza na dividendu fizičkih lica – njemačka država ne dozvoljava diskriminaciju različitih oblika ulaganja (njemački kapitalizam ima snažnu socijalnu komponentu, u skladu sa činjenicom da je osnivač naučnog komunizma Njemac Karl Marks – teoretski put u komunizam vodi preko socijalizma).

U Njemačkoj je od 2009. godine na snazi jedinstveni tretman prihoda od kapitala – zakonodavac je namjerno uveo jedinstvenu poresku stopu za sve kapitalne prihode da bi izbjegao razlike i diskriminaciju u oporezivanju.

U Njemačkoj se i kamata na njemačke državne obveznice oporezuje po istoj poreskoj stopi kao i dividenda i kamata na štedne uloge, većina njemačkih akcionarskih društva imaju višedecenijsku kulturu redovne, godišnje, isplate dividendi – dividenda na akcije je bliska kamati na štednju.

Njemačka država nije u privilegovan položaj stavila fizička lica koja su vlasnici državnih obveznica, kao što je to uradila Srpska – kamata na njene obveznice nije oporeziva.

Kada Narodna skupština Republike Srpske bude raspravljala o prijedlogu da se dividenda oporezuje, ali ne i kamata na štedne uloge i obveznice, ne bi bilo loše da se narodni poslanici podsjete odredbi Ustava Republike Srpske, koji u relevantnom dijelu (čl. 50) glasi:

„Ekonomsko i socijalno uređenje zasniva se na ravnopravnosti svih oblika svojine i slobodnom privređivanju, samostalnosti preduzeća i drugih oblika privređivanja u sticanju i raspodjeli dobiti…“.

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i/ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.