Amerika ima najveći javni dug na svetu, pa sve što se s njim dešava — direktno ili indirektno, u većoj ili manjoj meri — utiče na svetsku ekonomiju i praktično sve nacionalne ekonomije.

Iako neke od njih žive u iluziji da ih se to ne tiče, realnost je drugačija.

Veličina američkog javnog duga određuje širinu i dubinu finansijskog tržišta iz kojeg se taj dug najvećim delom finansira.

Širinom se podrazumeva ročnost američkih državnih obveznica, koja dostiže i 30 godina, dok dubinu određuje količina izdatih obveznica (primarno tržište) i njihovo trgovanje (sekundarno tržište).

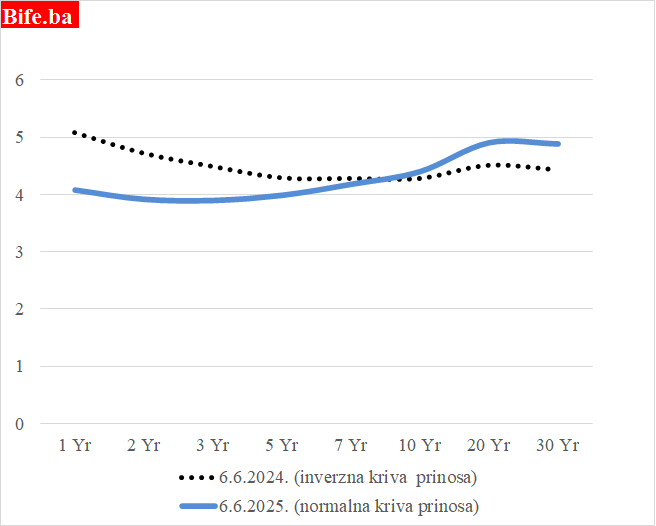

Prošle godine u ovo vreme, kriva prinosa (odnos kamatne stope na američki javni dug u zavisnosti od ročnosti) bila je inverzna – kratkoročne obveznice američkog trezora nosile su veći prinos nego dugoročne.

Inverzija krive prinosa uvek ukazuje na strah od recesije (pad BDP-a dva kvartala zaredom) ili opštu zabrinutost za stanje u ekonomiji.

Iako 2024. nije bila loša za američku ekonomiju (realni BDP porastao je za oko 2,8%), visoka kamatna stopa FED-a (5%–5,25%), njen pad tek krajem godine i stalni rast javnog duga stvarali su negativno okruženje.

Kratkoročni prinosi su bili visoki zbog rizika, a dugoročni niski zbog očekivane stabilizacije — što je dovelo do inverzne krive.

U septembru i novembru prošle godine, FED je smanjio referentnu kamatnu stopu za ukupno 0,75 procentnih poena, pa se kriva prinosa počela normalizovati.

Na tržištu obveznica uobičajeno je da dugoročne kamate budu više od kratkoročnih, jer je pozajmljivanje na duži period rizičnije.

Dakle, kriva prinosa je sada „normalna“, stopa nezaposlenosti u maju iznosi 4,5%, a inflacija 2,3% (april) — sve to je u skladu sa ciljevima Federalnih rezervi (nezaposlenost oko 5% i inflacija 2%).

Znači li to da je stanje u američkoj ekonomiji idealno?

Tako razmišlja FED, ali ne i američka administracija, koja smatra da su prinosi na dugoročne obveznice i dalje previsoki, što otežava servisiranje ogromnog javnog duga i dodatno ga uvećava.

Kriva prinosa na američki javni dug

Izvor: Ministarstvo trezora SAD. Podsetnik: Na ipsilon skali je prinos u %, a na iks skali ročnost obveznica u godinama.

Američkoj administraciji nije odgovarala inverzna kriva, jer je značila da FED diže kamate.

Međutim, ne odgovara joj ni sadašnja “normalna” kriva, jer su dugoročne kamate i dalje previsoke – ne valja ni jedno ni drugo.

Iz njenog ugla, trenutna normalna kriva prinosa je zapravo „nenormalna“, jer u uslovima ogromnog duga čini dugoročno zaduživanje skupljim i fiskalno neodrživim.

Taj sukob pogleda između FED-a i administracije temelji se na njihovim različitim mandatima: dok FED vodi politiku stabilnosti cena i zaposlenosti, administracija pokušava minimizirati trošak finansiranja duga.

Ovakva interpretacija „normalne“ krive prinosa ne bi važila u zemlji sa niskim ili prosečnim javnim dugom — recept dobre ekonomske politike zavisi od karakteristika samog sistema.

Što je preporučljivo za jednu ekonomiju (npr. visoke dugoročne kamate), nije nužno korisno za drugu (npr. ekonomiju sa ekstremnim javnim dugom).

Od početka godine, Evropska centralna banka je četiri puta snizila kamatne stope, ukupno za jedan procentni poen (poslednji put 5. juna), dok američka administracija vrši pritisak na FED da isto učini na sednici zakazanoj za 17-18. jun.

U sledećem tekstu objasnićemo zašto je FED — odnosno njegov guverner — za sada protiv nastavka smanjenja ključne kamatne stope.