Evropa, na čelu sa Evropskom komisijom (EK), ne prestaje da krizu u Persijskom zalivu doživljava kao događaj koji nije pretjerano bitan za evropsku ekonomiju.

Na tom čvrstom kursu zasnovala je i ovogodišnju prvu, proljećnu, prognozu inflacije.

I pored rasta cijena prirodnog gasa i nafte, koji su do kraja aprila bili viši za oko 50% odnosno 65% u odnosu na period prije američko-izraelskog napada na Iran, EK vidi veliki potencijal za apsorbovanje energetskog šoka i na tom optimizmu temelji svoju prognozu.

Ipak, iz straha da ne bi pogriješila, više se ne pominje sintagma „tranzitorna (prolazna) inflacija“, učestala 2021. i 2022. godine tokom prethodnih velikih promjena na tržištu energenata, kada se pokazalo da kontrola inflacije zahtijeva dugotrajno više kamatne stope Evropske centralne banke.

Usmjerenost je sada na vrlo jakom tržištu rada (niska stopa nezaposlenosti od 6%), stabilnim platama (njihov eventualni rast bi generisao sekundarni udar na cijene) i inflacionim očekivanjima koja su na niskom nivou — faktorima koji dozvoljavaju samo umjeren prenos cijena sa tržišta energenata na ostala tržišta roba i usluga.

Bazna inflacija (inflacija koja ne uključuje hranu i energente), koja je svojevrsna mjera odgovora domaćih tržišta na svjetske energetske šokove, nije izmakla kontroli; ona predstavlja srž evropskog optimizma u kratkotrajnu prirodu energetskog poremećaja.

Godišnja inflacija u aprilu u eurozoni iznosi 3%, a EK je prognozirala da će u 2026. godini biti takođe 3% — ovo je bazni scenario.

Čak ni u alternativnom, nepovoljnijem scenariju ne očekuje se rast inflacije iznad 3,5%, mada se prognozira da će cijene ključnih energenata krajem 2027. godine biti 20% više u odnosu na nivo prije početka rata protiv Irana.

EK je u istom optimističkom maniru pristupila prognozi inflacije i u Bosni i Hercegovini, kao zemlji kandidatu za članstvo u Evropskoj uniji.

Na osnovu prognozirane inflacije od 5,3%, vrlo je vjerovatno da je EK svoju prognozu inflacije za BiH bazirala na jednoj opštepoznatoj ekonomskoj pretpostavci — načinu na koji se stvara inflacija u Bosni i Hercegovini.

Ta pretpostavka, prema kojoj monetarni režim preko fiksnog deviznog kursa jedan dio inflacije uvozi iz zemlje rezervne valute (za BiH je to eurozona), opravdana je. Ona se navodi u ekonomskim udžbenicima kao model kreiranja inflacije u zemljama sa fiksnim deviznim kursom i centralnom bankom koja funkcioniše po modelu valutnog odbora.

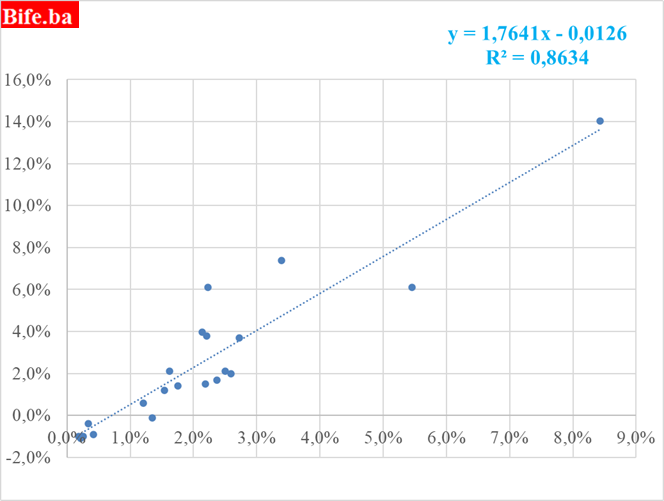

Ispravnost ovakvog ekonomskog rezonovanja moguće je i empirijski dokazati prostim regresionim modelom — relacijom u kojoj je inflacija u BiH funkcija inflacije u eurozoni.

Inflacija u BiH u funkciji inflacije u eurozoni

Izvor: Eurostat i Agencija za statistiku Bosne i Hercegovine (obrada Bife.ba). Podsjetnik: Na y-osi prikazana je inflacija u BiH, a na x-osi inflacija u eurozoni. Za izradu modela korišteni su godišnji podaci o inflaciji u periodu 2005–2025.

Dobijeni odnos predstavlja vrlo jednostavnu sliku stvarnosti, ali prostota ove uzročno-posljedične veze prije je vrlina nego mana odnosa između inflacije u području rezervne valute BiH (eura) i inflacije u BiH.

U modelu, inflacija u eurozoni statistički objašnjava 86% promjena domaće inflacije(R²), dok se ostatak odnosi na ostale, pretežno autohtone, faktore inflacije u BiH koji nisu obuhvaćeni relacijom.

Prostim unošenjem prognozirane inflacije u eurozoni od 3% u uspostavljenu matematičku relaciju dobija se prognoza inflacije u BiH za 2026. godinu od 5,3% (Inflacija = 1,7641 × 3% − 0,0126), upravo onoliko koliko je EK navela u svojoj prognozi objavljenoj 21. maja.

Ova brojka od 5,3%, kao i način na koji je dobijena, pokazuje da EK razumije glavnu karakteristiku inflacije u BiH, ali i kazuje ono što je EK prećutala — da je ovo najpovoljniji vjerovatan scenario inflacije u 2026. godini.

Centralna banka BiH je 22. maja objavila svoju prognozu inflacije za 2026. godinu i istakla brojku od 4,7%, koja ne uvažava u potpunosti uvoz inflacije iz eurozone u BiH, uz implicitnu poruku da će domaća bazna inflacija smanjiti eksterni energetski inflatorni udar na ukupnu inflaciju.

Realizacija ovakve prognoze — inflacije u BiH od 4,7% u 2026. godini — izuzetno je malo vjerovatna. Moguće je da je posljedica previda činjenice da je bazna inflacija u BiH već mjesecima, i prije početka rata protiv Irana, bila visoka i da ona, u odnosu na ukupnu inflaciju, ne može biti „vatrogasac“.

EK vidi inflaciju u BiH onakvom kakva jeste — prvenstveno u uzročno-posljedičnoj vezi sa inflacijom u eurozoni. CBBiH se uzda da će brojni faktori koji utiču na domaću inflaciju ublažiti uvezenu inflaciju, a moguće i da će visoka inflacija iz prethodnog perioda, odnosno visoka baza, uticati na smanjenje inflacije.