Kad je devizni kurs fiksan i kada se ne očekuje da će on ikada biti doveden u pitanje, između javnog duga emitovanog u stranoj i onoga u domaćoj valuti ne postoji nikakva razlika?

To je način razmišljanja koji preovladava u upravljanju javnim dugom bosanskih entiteta i zato se svaka emisija obveznica na stranim berzama od strane emitenta doživljava i predstavlja kao velika finansijska pobjeda, budžetski uspjeh i znak ukazanog povjerenja dužniku od strane inostranih investitora.

Prodaja obveznica Federacije BiH na Sarajevskoj berzi prolazi nezapaženo, gotovo rutinski, nema nekakav veliki medijski odjek i ne prezentuje se javnosti kao dokaz da povjerioci – investitori ukazuju neko pretjerano veliko povjerenje emitentu, Federalnom budžetu.

I investitori koji imaju sjedište u BiH računaju rizik ulaganja u Federalni javni dug, izloženost prema javnom sektoru, upoređuju kreditni rejting Bosne i Hercegovine u odnosu na ostale države i određuju zahtijevanu stopu prinosa.

Zbirno posmatrano, domaći investitori su glavni finansijeri Federalnog budžeta (kao i budžeta drugog entiteta).

Međutim, iz perspektive entiteta, emisija obveznica na stranom tržištu uvijek je važnija od emisija na Sarajevskoj ili Banjalučkoj berzi, vjerovatno zato što se inostranom sudu javnih finansija, pogotovo ako se taj investicioni sud formira na Londonskoj berzi, uvijek više vjeruje i isti se više cijeni – po principu da je strano uvijek bolje i kvalitetnije od domaćeg.

Uzrok ovakvom pogledu na strane i domaće investitore sigurno je i veličina emisija, koje su uvijek znatno veće na stranom tržištu, a ono je, u odnosu na domaće tržište, uslovno rečeno neograničeno.

Minijaturna finansijska tržišta, a takve su berze u Sarajevu i Banjaluci, nikada ne mogu apsorbovati velike emisije javnog duga odjednom, ali to mogu učiniti u dužem vremenskom periodu.

U prikupljanju velikih novčanih sredstava prednost će uvijek biti na strani stranog tržišta, na kojem se okupljaju investitori iz cijelog svijeta, dok su na lokalnom tržištu glavni investitori lokalne banke, najvećim dijelom u stranom vlasništvu.

Ali, pored veličine emisije, koja je uvijek na strani stranog tržišta, bitan element dužničke strane javnih finansija je kamatna stopa, a ona je, po pravilu, uvijek niža u Bosni nego izvan nje.

Emisija Federacije BiH započeta u Londonu 10. jula 2026. godine prvobitno je bila planirana po stopi od 6%, ali je zbog visoke tražnje (tri puta veće od ponude) izvršena po nižoj stopi od 5,5% i to se, uz prethodno pomenutu trostruko veću tražnju i prodaju cijele planirane emisije, ističe kao glavni pokazatelj uspješnosti emisije.

Da li je to baš tako kako se predstavlja i da li ova emisija zaista predstavlja veliku pobjedu javnih finansija, šire posmatrano države Bosne i Hercegovine?

Od kada je Federacija počela emitovati petogodišnje obveznice, a to je bilo neposredno nakon što je svjetskom ekonomijom protutnjala finansijska kriza, dvadeset puta su emitovane petogodišnje obveznice.

Prvi i jedini put obveznice su emitovane po kamatnoj stopi iznad 5,5% na samom početku konstituisanja ovoga tržišta na Sarajevskoj berzi, u ljeto 2012. Dvije godine kasnije emisiona kamatna stopa za javni dug na pet godina bila je 5%.

Nikada poslije toga Federacija BiH nije na petogodišnji dug plaćala kamatnu stopu iznad 4%.

Zadnja velika emisija petogodišnjih obveznica na Sarajevskoj berzi bila je u maju 2024. (150 miliona KM), uz kamatnu stopu od 2,9%, a skoro po istoj stopi (3%) prodata je emisija obveznica iz maja 2025, dva mjeseca prije početka emisije u Londonu.

Ako se apstrahuje veličina emisije u Londonu, onda kamatna stopa od 5,5% nije tako veliki uspjeh kakvim se predstavlja; dapače, na LSE je plaćeno za 2,5 procentnih poena više nego u Sarajevu.

Na 350 miliona eura, koliko je pozajmljeno u Londonu, ova razlika daje veći trošak kamate, u odnosu na uporedivu emisiju na Sarajevskoj berzi, za 8,75 miliona eura.

Velika emisija zahtijeva globalnu likvidnost, a za tu vrstu likvidnosti globalni investitori traže premiju za likvidnost. Razlika od 2,5 p.p. jeste velika, ali dio toga je opravdan veličinom emisije na LSE i plitkim tržištem javnog duga na SASE.

Veličina emisije, posebno ako se radi o izuzetno velikim emisijama, ima snagu da poveća kamatnu stopu, ali razlika od 2,5 procentnih poena između strane i domaće kamatne stope suviše je velika da bi se pripisala samo veličini emisije.

Naša pretpostavka je da je ova razlika jednim velikim dijelom nastala iz načina na koji strana tržišta određuju rizik ulaganja u državni dug, što po svojoj prirodi dugovi entiteta i jesu, ako se ima u vidu da Bosna i Hercegovina ne emituje obveznice i da je javni dug državnih institucija zanemariv u odnosu na entitetski.

Iz tzv. poststabilizacionog obavještenja koje je Deutsche Bank AG Frankfurt izdala neposredno poslije emisije (14.avgust 2025) vidi se kako kamatnu stopu na državni dug gradi strano tržište. Analogno postupku stranih investitora može se saznati kako nadogradnju rizika kupovine javnog duga vrše bosanske banke, koje su glavni kupci Federalnog duga na Sarajevskoj berzi.

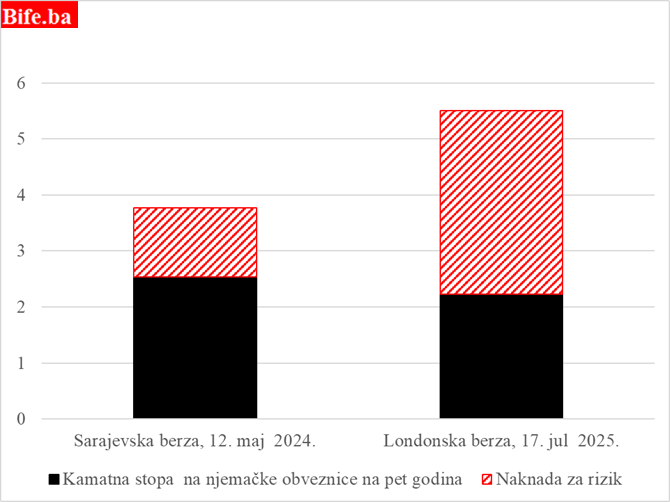

Deutsche Bank u obavještenju navodi da je spred – raspon u odnosu na benčmark, koji iznosi 2,2%, ukupno 322,6 bps (bazna poena).

Struktura kamatne stope na petogodišnji javni dug Federacije Bosne i Hercegovine, u %

Izvor: Sarajevska berza i Londonska berza (Obrada Bife.ba).

Šta to znači, svima koji znaju abecedu investicionog bankarstva potpuno je jasno, ali to objašnjenje nije dato bosanskoj javnosti.

Referentna kamatna stopa na tržištu evropskog državnog duga uvijek je kamatna stopa na njemački javni dug, koja je 17. jula 2025. (tada je izvršena emisija) na petogodišnje obveznice bila 2,23%, i kada se na to doda još 3,226 procentnih poena, dobije se kamatna stopa od 5,5% koliko će svake godine na posuđeni novac plaćati Federacija.

U saopštenju ne stoji, ali se iz njega može zaključiti da je rizik ulaganja u Federalni, ili šire posmatrano javni dug države Bosne i Hercegovine, po mišljenju stranih investitora skoro dva i po puta veći (5,5%/2,23%) od ulaganja u njemačke obveznice.

Kamatna stopa je uvijek mjera rizika posuđivanja novca: nizak rizik (Njemačka) nosi nisku kamatnu stopu, a pratilac visokog rizika uvijek je visoka kamatna stopa.

Način na koji banke u Bosni doživljavaju rizik posuđivanja novca Federaciji bitno je drugačiji; pokazaćemo to na primjeru emisije od 150 miliona KM od 12. maja 2024.

Bosanski bankari (pretpostavljamo da su bosanske banke otkupile većinu ove emisije javnog duga) tada su posudili Federaciji novac po kamatnoj stopi od 3,77%.

Tokom berzanske aukcije imali su informaciju da je dan ranije kamatna stopa na njemačke petogodišnje obveznice bila 2,539% i znali su da posuđuju novac Federaciji skuplje za 1,25 p.p.

Bosanske banke, koje su takođe u stranom vlasništvu, smatraju da je investirati u bosansku državu samo 50% rizičnije od izlaganja prema njemačkoj državi ((3,77/2,54 − 1) × 100), a stranci cijene da je ovaj javni dug 146% rizičniji od njemačkog ((5,5/2,23 − 1) × 100).

Čija percepcija ulaganja u javni dug Federacije je ispravnija – bosanskih banaka ili stranih investitora?

U pravu su i jedni i drugi: strani investitori vide da se radi o velikoj emisiji države koja ima špekulativni kreditni rejting i koja taj novac ne može dobiti na domaćem tržištu u jednoj emisiji. Pored toga, ta država nema centralnu banku koja može pozajmiti novac bankama ili državi.

Bosanske banke razmišljaju drugačije – Federacija BiH kod nas drži svoje depozite, naši deponenti su brojna javna preduzeća u vlasništvu Federacije, naši klijenti su fizička i pravna lica iz Federacije. Mi, kao banke koje zavise od tako velikog klijenta, ne smijemo primjenjivati iste kriterije ocjene rizičnosti izlaganja prema Federaciji kao strani investitori, koje Federacija BiH i s njom povezana pravna i fizička lica ne finansiraju na bilo koji način.

U opisanom načinu razmišljanja je osnovna razlika između domaćih i stranih investitora u javni dug bosanskih entiteta i zato će troškovi javnog duga emitovanog u inostranstvu uvijek biti veći.

Različita percepcija rizika stvara razliku na tržištima i bitno drugačiju kamatnu stopu za istog emitenta – dužnika.

Veće povjerenje Federaciji su poklonile domaće banke nego strani investitori; uvijek se više vjeruje onome koga se poznaje i s kim se godinama sarađuje i posluje nego potpunom strancu, kako strani investitori doživljavaju Federaciju, i pored detaljno sačinjenog prospekta za emisiju obveznica.

Domaće banke u poslovni odnos sa Federacijom, pored računice i knjigovodstva, unose i emocije, višegodišnja poslovna poznanstva i partnerstva, te poslovni stil koji kreira obostranu korist, koja se ne sastoji uvijek od maksimalne zarade i striktne primjene principa ocjene rizika ulaganja banaka koje djeluju na međunarodnom nivou.

I strani investitori imaju dušu, ali njihovo bankarstvo je bezdušno i hladno kao špricer.