U skladu s usvojenim proračunom za 2026. godinu, Federacija BiH uskoro će emitirati obveznice u vrijednosti od 800 milijuna eura na inozemnom tržištu kapitala, vjerojatno na Londonskoj burzi (LSE), i najvjerojatnije ponovno s rokom dospijeća od pet godina.

Glavno pitanje koje izaziva neizvjesnost odnosi se na visinu kamatne stope. Kolika bi kamatna stopa mogla biti?

Na temelju raspoloživih informacija moguće je procijeniti minimalnu kamatnu stopu na ovu, do sada najveću emisiju javnog duga u povijesti bosanskohercegovačkih entiteta.

Sredinom srpnja prošle godine Federacija BiH emitirala je petogodišnje obveznice te je prodala cjelokupnu emisiju od 350 milijuna eura po nominalnoj vrijednosti, uz kuponsku kamatnu stopu od 5,5 %. Upravo ta emisija predstavlja polazišnu osnovu za procjenu kamatne stope na emisiju koja uskoro slijedi.

Vlada Federacije tada je priopćila kako su investitori ponudili čak 1,8 milijardi eura te da je, zbog izrazito velike zainteresiranosti investitora, početno planirana kamatna stopa od 6 % smanjena na 5,5 %.

Obveznice su prodane po nominalnoj vrijednosti (100 %), zbog čega su kuponska kamatna stopa i prinos do dospijeća, odnosno efektivna kamatna stopa, bili jednaki.

Agent emisije bila je njemačka Deutsche Bank, koja je kamatnu stopu razložila na dva dijela: referentnu kamatnu stopu, odnosno prinos do dospijeća na petogodišnje njemačke državne obveznice, i maržu.

Referentna kamatna stopa na dan emisije, 17. srpnja 2025. godine, iznosila je 2,2 %, dok je marža bila 3,3 %, što je zajedno činilo ukupnu kamatnu stopu od 5,5 % na javni dug emitiran na LSE-u.

Federacija više ne može računati na tako nisku kamatnu stopu, ne samo zbog općeg rasta kamatnih stopa u europodručju, nego i zbog promjene drugih čimbenika koji su za ovu emisiju iznimno važni, kao i zbog same veličine planirane emisije.

Od 17. srpnja 2025. godine, kada je Federacija emitirala obveznice, do 6. svibnja 2026. godine, kada je Republika Srpska također emitirala petogodišnje obveznice na LSE-u, prinos do dospijeća na petogodišnje njemačke državne obveznice povećan je s 2,2 % na 2,9 %, odnosno za 0,7 postotnih bodova.

Ako je marža, odnosno premija rizika, ostala nepromijenjena na razini od 3,3 %, tada kamatna stopa na planiranu emisiju automatski raste za dodatnih 0,7 postotnih bodova, odnosno na 6,2 %.

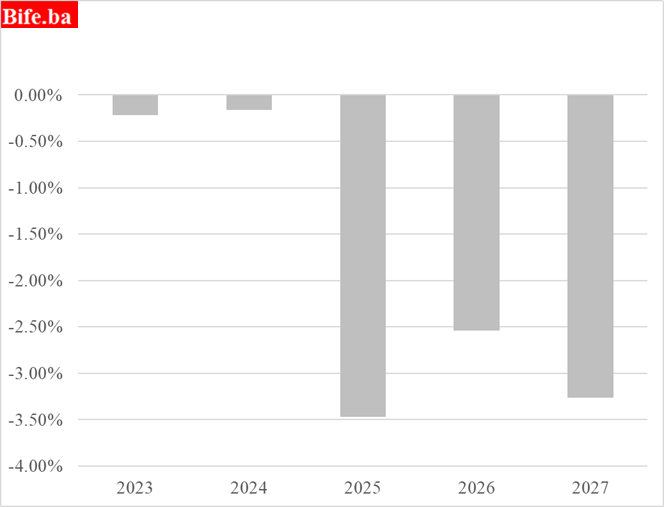

Početkom 2026. godine S&P Global Ratings zbog usvajanja proračuna s visokim deficitom, kao i planiranih visokih deficita u naredne dvije godine, revidirao je izglede kreditnog rejtinga Federacije BiH sa stabilnih na negativne.

Budžetski deficit Federacije BiH u odnosu na bruto domaći proizvod

Izvor: Ministarstvo financija Federacije BiH i London Stock Exchange.

Pogoršanje izgleda ne predstavlja formalno sniženje kreditnog rejtinga, ali jest korak koji često prethodi njegovu snižavanju. Tu informaciju investitori nisu imali u srpnju prošle godine. Tada im je priopćeno kako je rizik ulaganja u Federaciju visok i višestruk, ali da su izgledi kreditnog rejtinga stabilni.

Sam kreditni rejting nije snižen te je ostao na razini B+ za dugoročni i B za kratkoročni dug.

Negativni izgledi znače da postoji povećana vjerojatnost smanjenja kreditnog rejtinga u razdoblju od jedne do dvije godine ako se fiskalna pozicija dodatno pogorša.

Investitori na Sarajevskoj burzi već su reagirali na najavljeni rast proračunskog deficita te su novi proračun „kaznili“ višim kamatnim stopama.

Razlika između prinosa na javni dug Republike Srpske i Federacije, koja je početkom prošle godine iznosila 2,25 postotnih bodova kod petogodišnjih obveznica, u svibanjskim emisijama desetogodišnjih obveznica smanjena je na svega 0,6 postotnih bodova.

Ovu veliku promjenu u percepciji rizika ulaganja u federalni javni dug moguće je tumačiti kao signal da su domaći investitori, koji su pretežno u vlasništvu inozemnih financijskih institucija, povećali traženu kamatnu stopu Federaciji za približno 1,65 postotnih bodova (2,25 – 0,6).

Ako bi strani investitori, koji će o tome biti obaviješteni u prospektu emisije, u očekivani prinos ugradili samo trećinu te promjene, odnosno 0,5 postotnih bodova, to bi rezultiralo kamatnom stopom od približno 6,7 %.

Po toj je stopi prinosa do dospijeća Republika Srpska emitirala obveznice 6. svibnja 2026. godine i, prema našem mišljenju, upravo to predstavlja minimalnu kamatnu stopu koju bi Federacija BiH mogla dobiti. Sve ispod te razine predstavljalo bi veliko iznenađenje i pozitivno odstupanje od temeljnog scenarija.

Emisija Federacije dolazi i u nepovoljnom trenutku, kada se očekuje dodatni rast kamatne stope European Central Bank za 0,25 postotnih bodova u lipnju 2026. godine, kao i najmanje još jedno povećanje do kraja godine.

Nije isključeno ni da će Federacija BiH, obzirom na veličinu emisije, morati platiti dodatnu premiju za likvidnost, što bi, uz vrlo izgledan rast kamatnih stopa European Central Bank, moglo podići kamatnu stopu na planiranu emisiju i iznad 7 %. To bi predstavljao najnepovoljniji scenarij.

Investitori na LSE-u u srpnju prošle godine bili su obaviješteni da je proračunski deficit nizak. U prospektu emisije dobili su informacije o relativno maloj fiskalnoj neravnoteži zaključno s 2024. godinom, dok je proračun usvojen u siječnju 2026. godine Federaciju učinio znatno ovisnijom o stranim investitorima tijekom naredne tri godine.

Takva razina ovisnosti, ni po kvantiteti ni po kvaliteti, nije postojala prošle godine i teško je očekivati da investitori neće dodatno naplatiti pogoršanu financijsku poziciju Federacije.

Usvojeni proračun za 2026. godinu i njegove projekcije za naredne dvije godine otvorili su prostor legitimnoj „financijskoj ucjeni“ Federacije BiH kroz više kamatne stope.

Što domaća investitorska baza misli o radikalnom zaokretu u proračunskom planiranju Federacije već je pokazano kroz nekoliko ovogodišnjih emisija javnog duga Federacije, koje ili nisu realizirane u punom nominalnom iznosu ili su realizirane uz više kamatne stope.

Uskoro će svoj konačni sud o fiskalnoj politici Federacije dati i strani investitori.

Možda će strani investitori i izrazito likvidno tržište Londonske burze u većoj mjeri biti impresionirani relativno niskom razinom javnog duga Federacije BiH, koji ni u 2026. godini ne bi trebao premašiti 25 % BDP-a. To predstavlja alternativni scenarij.