Vlada Federacije Bosne i Hercegovine u svom je priopćenju od 28. svibnja 2026. godine informirala javnost da je planirana emisija petogodišnjih euroobveznica u iznosu od 800 milijuna eura uspješno završena uz kamatnu stopu od 5%.

Istoga dana na Londonskoj burzi pojavila se i obavijest o stabilizaciji koju je izdala Deutsche Bank AG Frankfurt (PRE STABI NOTICE – BOSNIA AND HERZEGOVINA EUR 5YR) u svojstvu koordinatora stabilizacije, prema kojoj menadžer(i) stabilizacije mogu provoditi aktivnosti stabilizacije ponude petogodišnjih euroobveznica Federacije Bosne i Hercegovine.

U obavijesti nije navedena nominalna vrijednost emisije (bit će naknadno potvrđena – TBC, To Be Confirmed), a umjesto kamatne stope od 5 % naveden je indikativni početni prinos (IPTs) od oko 5,625 %.

Emisija obveznica je izvršena, stabilizacija tržišta trajat će najkasnije do 17. srpnja 2026., a financijske institucije (menadžeri stabilizacije) zadužene za stabilizaciju cijene obveznica su Bank of America Securities (BofA Securities), Citigroup, Deutsche Bank i Raiffeisen Bank International.

U obavijesti Deutsche Bank AG Frankfurt nisu navedene ključne informacije koje je javnosti priopćila Vlada Federacije Bosne i Hercegovine: da je potražnja iznosila 2,5 milijardi eura te da je tako velika zainteresiranost investitora snizila indikativnu kamatnu stopu za gotovo 50 baznih bodova.

S obzirom na to da se radi o kredibilnom izvoru te da još uvijek nema priopćenja o završenom razdoblju stabilizacije (post-stabilisation notice) ni informacija sadržanih u offering circularu, može se prihvatiti tvrdnja da je ova emisija prodana po nominalnoj vrijednosti od 100 % uz kamatnu stopu od 5 %.

Prema našem temeljnom scenariju očekivali smo kamatnu stopu od 6,7 %, a ostavili smo mogućnost da ona bude i viša od 7 % (najnepovoljniji scenarij). U prilog alternativnom (optimističnom) scenariju naveli smo: „Možda će strani investitori i izrazito likvidno tržište Londonske burze u većoj mjeri biti impresionirani relativno niskom razinom javnog duga Federacije BiH, koji ni u 2026. godini ne bi trebao premašiti 25 % BDP-a.“

Realizacija alternativnog scenarija predstavlja veliki uspjeh s aspekta visine kamatne stope, budući da se radi o izuzetno velikoj emisiji (4,1 % očekivanog BDP-a u 2026. godini), da se emisija odvijala u razdoblju rasta kamatnih stopa i očekivanog povećanja kamatnih stopa ECB-a te da je planiran trogodišnji deficit od oko 3 % bruto domaćeg proizvoda.

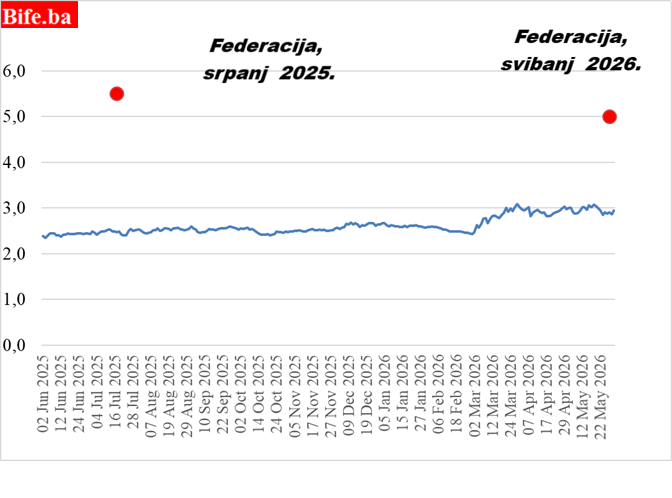

Pad kamatne stope u odnosu na prošlogodišnju emisiju petogodišnjih obveznica, s 5,5 % na 5 %, izuzetno je neočekivana, ali vrlo pozitivna informacija za javne financije Federacije.

Međutim, postoji i negativna strana emisije koja odražava velike rizike ulaganja u Bosnu i Hercegovinu, izražene kroz natprosječno visoku kamatnu stopu.

Prinos do dospijeća na petogodišnje državne obveznice članica europodručja, u %

Izvor: Eurostat, LSE i Vlada FBiH.

Godišnji pad kamatne stope za 0,5 postotnih bodova prikriva izrazito nepovoljne činjenice o troškovima servisiranja javnog duga Federacije, a time i investicijskoj poziciji cijele države.

Kamatna stopa na javni dug Federacije za oko je 2 postotna boda viša od prosječne u europodručju, a Grčka je, uz javni dug od 146 % bruto domaćeg proizvoda, krajem svibnja na petogodišnji dug plaćala oko 3 %.

Ako se po strani ostavi činjenica da Grčka ima, a Bosna nema, potporu ECB-a, tada visinu kamatne stope na javni dug, uz kreditni i politički rizik, određuje i fiskalni rizik.

Ovaj posljednji rizik, mjeren javnim dugom u odnosu na BDP, u Federaciji nije visok, ali promatran kroz veliki planirani srednjoročni deficit zahtijeva dodatnu investicijsku premiju koja je ugrađena u kamatnu stopu od 5 %.

Visok javni dug nije predstavljao nepremostivu prepreku za stjecanje investicijskog kreditnog rejtinga Grčke, dok su fiskalna konsolidacija i proračunski suficit ostvareni tijekom posljednje dvije godine značajno pridonijeli poboljšanju kreditne sposobnosti zemlje.

Špekulativni kreditni rejting Bosne i Hercegovine i njezinih entiteta, unatoč relativno niskoj razini javnog duga, povećava premiju rizika koju zahtijevaju investitori te posljedično stvara značajno kamatno opterećenje za javne financije.

Prinos od 5 % na petogodišnji dug u eurima i dalje je izuzetno visok u usporedbi s državama europodručja.