U potrazi za najbitnijim događajem na tržištu energenata u Evropi u proteklih nekoliko dana došli smo do rasta cijena prirodnog gasa u Evropi, rasta koji je rezultat djelovanja prije svega meteoroloških faktora, a potom i tržišnih i strukturnih faktora.

Temperatura na evropskom kontinentu je naglo pala krajem godine, a to je dovelo do snažnog rasta potrošnje gasa zbog grijanja stambenih i poslovnih objekata. Na rast potražnje za gasom usljed ispodprosječno niskih temperatura za ovo doba godine (kada se inače očekuju niske temperature) nadovezalo se stanje zaliha gasa.

One su mnogo niže nego u istom periodu prethodnih godina, a to stvara neizvjesnost na tržištu, jer se sa brzim pražnjenjem zaliha stvara dodatna potražnja koja podiže cijenu gasa. Nervoza na evropskom tržištu gasa dodatno je pojačana i konkurencijom na tržištu LNG, koja dolazi iz Azije, u uslovima kada je LNG glavni energetski evropski oslonac, a ne kao nekad ruski prirodni gas koji se transportovao cjevovodima.

Manji dotok ruskog gasa i strukturna slabost evropskog energetskog tržišta, koja iz toga proizilazi, i azijski kupci na tržištu LNG tjeraju Evropu da plaća skuplji LNG, a tu je i povećana potrošnja gasa u proizvodnji električne energije kada obnovljivi izvori nisu dovoljni.

Očekivani rast potražnje se prelijeva na finansijska tržišta, koja rizik od produženja hladnog vremena ugrađuju u cijenu gasa, a strah da gasa neće biti dovoljno dodatno podstiče tražnju i povećava cijenu.

Kombinacija meteoroloških, tržišnih (azijski kupci) i strukturnih karakteristika evropske ekonomije (dotok ruskog gasa je sve manji), u saradnji sa očekivanjima rasta potražnje i psihološkim efektima bojazni od oskudice, povećali su cijenu gasa u periodu od 8. januara do 16. januara za trećinu (ICE Dutch TTF Natural Gas)

Mnogi u ovome vide novo inflaciono žarište?

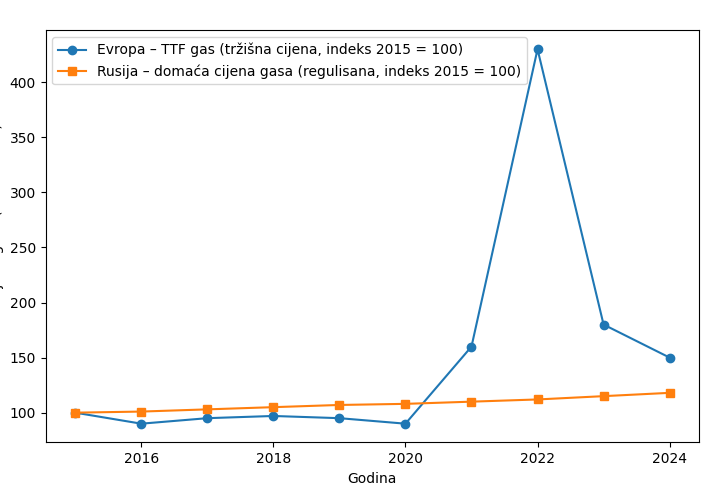

Rast cijena na kraju 2025. godine je zaista visok, ali ne i izražen ako se poredi sa nekom baznom godinom (2015), kada se jasno oslikava vrhunac u avgustu 2022. (pola godine nakon početka rata u Ukrajini) i trend pada koji dalje traje.

Rusko unutrašnje tržište gasa, sa regulisanim i strogo kontrolisanim cijenama, koje se na godišnjem nivou pomjeraju za par procenata i sa kojim je evropsko tržište bilo potpuno upareno do 2020. godine, izvrsna je osnovica za poređenje sa evropskim tržištem gasa koje je prošlo kroz eksplozivni cjenovni rast.

Ekonomski gubici Evrope zbog dobrovoljnog, ali i prisilnog (uništavanje podvodne infrastrukture gasovoda) eliminisanja Rusije kao glavnog dobavljača gasa za evropsku industriju i domaćinstva, te prelaska na skuplji tečni prirodni gas (LNG) su očigledni i ne ostavljaju bilo kakvu dilemu u pogledu uticaja na ukupnu inflaciju u EU.

Cijena gasa u Evropi i Rusiji, 2015 = 100

Izvor: Rosstat i Investing.com

Cijena prirodnog gasa direktno utiče na energetske troškove, posebno u energetski intenzivnim industrijama i sektorima. Evropska domaćinstva su se od 2021. suočavala sa stalnim rastom računa za grijanje, naročito u zemljama gdje cijene nisu imale administrativna ograničenja, a takvih zemalja je u EU većina.

Inflatorni pritisci su na taj način dodatno pojačavani, jer se cijena energenata prenosila na ostale cijene.

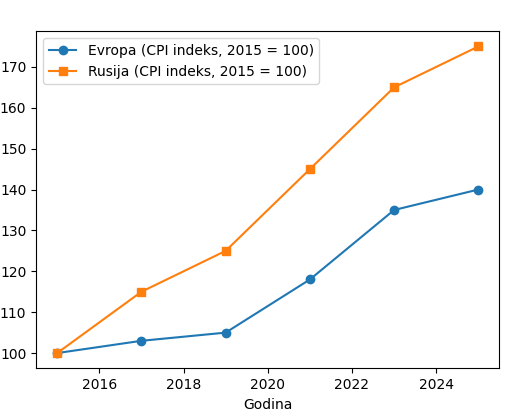

Vezu između inflacije i cijene energenata potvrđuje dinamika inflacije, jer dva mjeseca nakon što je cijena gasa dostigla vrh (avgust 2022), i inflacija je kulminirala (oktobar 2022) i počela opadati.

Suočena sa šokom u ponudi energetskih dobara, Evropa je monetarnim restrikcijama, smanjenjem štampanja novca i povećanjem kamatnih stopa uspjela da prizemi inflaciju.

EU je uspjela da apsorbuje jedan dio šoka koji je na energetskom tržištu nastao nakon kidanja trgovačkih veza sa Rusijom i na kraju decembra 2025. prosječna inflacija u EU je iznosila 2,3%.

Cijene gasa u EU se formiraju na tržišnom principu, dok velike rezerve gasa u Rusiji omogućavaju postavljanje administrativnih, i mnogo nižih, cijena gasa.

EU tu opciju za zaštitu životnog standarda svojih građana i kontrolu inflacije nema, ali je prosječna inflacija u evropskim zemljama mnogo niža nego u Rusiji, koja je takođe evropska zemlja.

Dok je glavni provodnik inflacije u EU bila energija, u Rusiji je to bila depresijacija – slabljenje rublje, zamrzavanje deviznih rezervi, rast cijena roba pogođenih sankcijama, ratna ekonomija i prenapregnuto tržište rada usljed mobilizacije i niskog prirodnog priraštaja.

Rusija nije imala energetsku inflaciju; obilje resursa i netržišni karakter ovog tržišta dali su cijenama male pomake na godišnjem nivou i predvidljivost, bez ugradnje negativnih očekivanja u cijene u obliku premije rizika.

Energetski šok koji je pretrpjela EU i inflacija koju je indukovao, zajedno sa nekontrolisanim štampanjem novca, su prevaziđeni, ali je u Rusiji ostao vrlo otporan inflacioni šok, prouzrokovan ograničavanjem pristupa evropskom tržištu, ubrzanim gubljenjem radne snage u vrtlogu rata, ratom opterećenim budžetom, sa izuzetno teškim i dugim procesom izlaska iz inflacione spirale.

S obzirom na to da su provodnici inflacije u Rusiji bili drugačiji, i njena strategija borbe protiv inflacije bila je postavljena na drugačijim osnovama.

Da bi stabilizovala devizni kurs, koji je u prvim fazama smanjenja ponude deviza na ruskom tržištu bio glavni provodnik inflacije, ruska centralna banka je izuzetno agresivno povećavala svoju ključnu kamatnu stopu.

Sljedeći element antinflacione politike bila je zamjena uvoza domaćom, ruskom proizvodnjom, i ona je, u kombinaciji sa kontrolom cijena, subvencijama i strogom fiskalnom politikom, te politikom skupog novca, morala u dva navrata, od početka rata u Ukrajini, da obara inflaciju, dok je EU u istom periodu imala samo jedan inflacioni ciklus.

Svaki novi talas evropskih sankcija sprječavao je stabilizaciju inflacije u Rusiji i podgrijavao inflaciona očekivanja, što je, zbog prelaska ruske ekonomije na ratni režim, stalno doprinosilo stvaranju velike i trajne razlike u inflaciji sve do danas.

U prvom inflacionom talasu inflacija je već u aprilu 2022. (dva mjeseca nakon početka rata u Ukrajini) dostigla 18% i za godinu dana je smanjena na 2,3%.

U drugom inflacionom talasu inflacija je polovinom prošle godine izbila na 10%, da bi se do kraja godine smanjila na 5,6%.

Provodnici inflacije u Rusiji su mnogo jači, dugotrajniji i otporniji nego u EU, i „razvod“ evropske i ruske ekonomije je napravio veću ekonomsku štetu Rusiji nego EU, barem sa aspekta inflacije.

Aktuelni rast cijena gasa na evropskom tržištu, sa kojim smo počeli ovaj tekst, je sezonskog, pa samim tim i prolaznog karaktera, i neće imati efekte na dinamiku inflacije u Evropi, ma koliko on u ovom trenutku izgledao, i zaista bio, visok.

Inflacija u Evropi i Rusiji, 2015 = 100

Izvor: Rosstat i ECB.