Priča o slabljenju američkog dolara je u drugoj polovini januara, kada su najavljene nove američke carine, ukoliko se pitanje Grenlanda ne reši u skladu sa zahtevima američke administracije, dobila potpuno novu ekonomsku dimenziju, koju pojedini mediji dodatno dramatizuju.

Šta se zapravo desilo, kako se desilo i da li se zaista radi o nekoj fundamentalnoj promeni u američkoj, a samim tim i u svetskoj ekonomiji, kako se to, iz nekih uglova posmatranja, pokušava prikazati?

Sedamnaestog januara, u subotu, američki predsednik je, uoči pregovora o statusu Grenlanda, na svojoj društvenoj mreži Truth Social najavio uvođenje carina od 10% na uvoz iz osam evropskih zemalja od 1.februara 2026 i dodatnih 25% od 1.juna 2026. ukoliko se status Grenlanda ne reši u američku korist.

Objava se desila tokom vikenda, nakon završetka trgovine na američkim berzama, i u okviru hirovite, kreni–stani carinske politike američke administracije ne bi se mogla oceniti kao neko preveliko i za tržište potpuno neočekivano iznenađenje.

Tržište je preko vikenda analiziralo ovu informaciju i konstatovalo da se možda otvara nova runda obostrane carinske zaštite na relaciji SAD–EU, što neminovno vodi rastu cena, smanjenju tražnje, padu profitnih marži, smanjenju trgovine, manjem rastu američke ekonomije i slabljenju američkih preduzeća.

U ponedeljak, 19. januara, to je bio neradni dan (Martin Luther King Jr. Day), tržišta su još sređivala utiske, računala nove rizike za američku aktivu i ponovo, za manje od godinu dana od ustoličenja aktuelne američke administracije, po ko zna koji put, dovodila u vezu politički šok sa političkim rizikom koji iz toga proizilazi i analizirala neizvesnost koju on stvara.

U utorak, 20. januara, posledice ovog šoka su se počele ispoljavati na tržištu akcija. S&P 500 je pao za 2%, američki tehnološki sektor se smanjio za 2,4% (Nasdaq), a akcionari američke industrije su u jednom danu izgubili 1,8% (Dow Jones Industrial Average).

Očigledno je da je ovaj pad posledica zabrinutosti investitora za širenje trgovinskih tenzija između SAD i evropskih zemalja, ali ako se ovaj pad stavi u kontekst skoro jednogodišnjeg nastojanja SAD da pomoću carina oblikuje svetliju američku ekonomsku budućnost, da li se zaista radi o nekom velikom poremećaju, mereno padom cena akcija?

Kada je administracija Donalda Trampa najavila široke, „recipročne“ carine i retorički ih predstavila kao ekonomsko oslobađanje od nepoštenih i nefer odnosa u spoljnoj trgovini (Liberation Day), prvi masovni sell-off se desio 3. aprila. S&P 500 je pao za 4,85% i pad je nastavljen još tri dana, da bi na kraju ove epizode masovne panike vrednost S&P 500 bila manja za 12%.

Tržište je u januaru potpuno drugačije reagovalo, verovatno zato što je do političkog zaokreta došlo neočekivano brzo — 21. januara, na Svetskom ekonomskom forumu u Davosu, američki predsednik je rekao da odustaje od tih planiranih carina, u sklopu sporazuma o Grenlandu.

Čim su tenzije spuštene, politički rizici su nestali, a S&P 500 je rastao pet trgovinskih dana zaredom, a NASDAQ šest (21. januar – 28. januar).

Uticaj najavljenog, pa povučenog predloga nove runde carinskog rata zbog statusa Grenlanda se precenjuje i sa aspekta reakcije američkog tržišta obveznica.

Rasprodaja (sell-off), ako se tako može nazvati dvodnevni pad cena američkih obveznica, trajala je dva dana, 19. i 20. januara, sa ukupnim padom od svega 1,6%, posle čega je usledio četvorodnevni rast cena obveznica, pod pritiskom rastuće tražnje investitora za američkim dugom.

Prodaji američkih aktiva, koja je označena pojmom „Sell America“ (prodaj Ameriku), navodno se od 20. januara pridružio i treći stub američke ekonomije — američki dolar (USD), sa ukupnim padom, u odnosu na korpu valuta, do 3,2% do 27. januara.

Kada se pogleda kretanje USD u jednom širem razdoblju, jasno je zašto se priča o najnižoj vrednosti dolara u poslednje četiri godine i njegovom stalnom gubitku vrednosti tokom poslednjih godinu dana ne može staviti u kontekst sistemske i trajne prodaje američkih aktiva, uzrokovane slabostima američke ekonomije, visokim javnim dugom i precenjenim tržištem akcija.

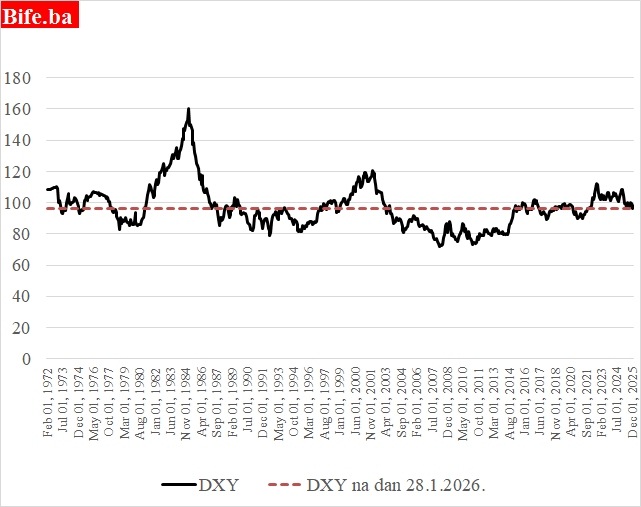

Indeks američkog dolara u odnosu na korpu valuta (DXY)

(1.februar 1972 – 28. januar 2026)

Izvor: Investing.com

Indeks američkog dolara u odnosu na korpu valuta (DXY) je pao na 96,45 (28. januar 2026), ali to je daleko iznad njegove minimalne vrednosti i perioda duboke depresije, koji nisu bili tako retke epizode u kretanju vrednosti američke ekonomije pre Donalda Trampa, čijoj ekonomskoj politici se pripisuje želja za slabim dolarom radi stimulacije izvoza i smanjenja uvoza.

U posmatranom periodu od 54 godine prosečna vrednost indeksa američkog dolara od 97 na nivou je jučerašnje.

Prema tome, tokom januara 2026. godine se nije dogodio fenomen koji analitičari i komentatori na finansijskim tržištima nazivaju „Sell America“.

Kapital nije počeo masovno da napušta aktive koje imaju američki predznak (USD, S&P 500, američke obveznice) i da prelazi u sigurnije oblike aktive, iako mnogi investitori smatraju da je američko tržište akcija precenjeno, a evropsko, uporedno posmatrano, jeftinije, kao i da su javni dug i budžetski deficit visoki, bez naznaka pada.