Ne samo na osnovu odnosa cijene akcije i knjigovodstvene vrijednosti, već i po odnosu cijene i zarade po akciji (price to earnings, P/E), akcije Mtela (TLKM-R-A) djeluju znatno povoljnije i predstavljaju atraktivniju investiciju u poređenju s akcijama njemačkog i austrijskog telekoma.

Ako bi Deutsche Telekom isplaćivao cjelokupnu zaradu svojim akcionarima, glavnica investicije bi se povratila za nešto manje od 14 godina.

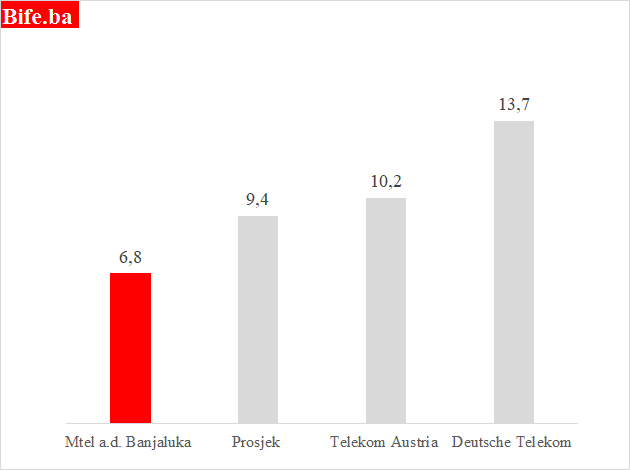

Niži P/E, vrlo blizak prosjeku za telekomunikacioni sektor, ima i Telekom Austria, dok je Mtel, prema ovom kriterijumu vrednovanja, najjeftiniji.

Odnos cijene i zarade po akciji TLKM-R-A najpovoljniji je – povoljniji i od sektorskog prosjeka akcionarskih društava iz oblasti telekomunikacija.

Kupovinom akcije po cijeni od 1,10 KM (ili po 1,12 KM), pod pretpostavkom da dobit ostane na istom nivou, investitor stiče imovinu koja će se otplatiti za manje od sedam godina – dvostruko brže nego kod ulaganja u Deutsche Telekom i za trećinu brže u poređenju s ulaganjem u Telekom Austria.

Takođe, pokazali smo da je TLKM-R-A najisplativija investicija među navedenima i prema kriterijumu odnosa cijene i knjigovodstvene vrijednosti: cijena TLKM-R-A iznosi svega 50% knjigovodstvene vrijednosti, dok je za akcije austrijskog i njemačkog telekoma potrebno platiti 30% i 150% iznad njihove knjigovodstvene vrijednosti.

Ipak, od početka godine, zaključno s 10. junom 2025, cijena akcija Deutsche Telekoma i Telekoma Austria porasla je za 15%, odnosno 21%, dok je cijena akcije Mtela a.d. Banjaluka, računato po cijeni zatvaranja od 1,10 KM, pala za 4,35% u odnosu na kraj prethodne godine. Sa stanovišta vrednovanja akcija, to se može doimati kao paradoks.

Zašto cijena relativno precijenjenih akcija raste, a cijena podcijenjenih i suštinski kvalitetnijih investicija pada?

U februaru prošle godine, Mtel je objavio dividendnu politiku koju značajan dio tržišta nije razumio – prije svega jer je nije ni pročitao. Tada je cijena akcije počela da raste na osnovu pogrešnog uvjerenja da će Mtel isplatiti izuzetno visoku dividendu.

Kada se to očekivanje nije ostvarilo, uslijedilo je razočarenje investitora, što je dovelo do pada cijene akcije. Najveći pad iznosio je oko 20% u odnosu na najvišu cijenu. Nakon što se tržište stabilizovalo oko nivoa od 1,12 KM, uslijedilo je novo razočarenje.

Na osnovu zarade po akciji ostvarene u 2024. godini, koja iznosi 0,163 KM, Mtel namjerava skupštini akcionara predložiti isplatu dividende od 0,057 KM, odnosno 35% dobiti, što je znatno ispod očekivanih – i svojevremeno “obećanih” – 50%. Tako se tržište po drugi put u roku od godinu dana razočaralo.

Objektivno posmatrano, oba ova razočaranja bila su neutemeljena. Ipak, budući da je u osnovi svakog razočaranja neispunjeno očekivanje, ova negativna emocija sada sputava tržište i sprečava ne samo njegov rast, već i njegovu konsolidaciju.

Odnos cijene i zarade po akciji (PE racio) na dan 10. juna 2025.

Izvor: www.blberza.com www.investing.com. Podsjetnik: Prikazani prosjek se odnosi na telekomunikacionu djelatnost.

Da nije bilo zanesenošću dividendnom politikom Mtela – koju je prethodno najavila informacija o najvećoj dobiti u istoriji kompanije – ne bi tokom 2024.godine došlo do rasta cijene sa 1,14 KM na 1,42 KM, niti bi se kasnije dogodilo razočarenje izazvano neočekivano niskom dividendom za 2023. godinu. Upravo to je pokrenulo naglu rasprodaju akcija Mtela.

Slično tome, da tržište nije imalo nerealna očekivanja o isplati oko 8 feninga po akciji iz zarade za 2024. godinu (što bi činilo 50% dobiti), ne bi došlo ni do drugog razočaranja.

Razlog prošlogodišnjeg pada cijene akcija Mtela, kao i ovogodišnje stagnacije i pada, leži u pretjeranom optimizmu povodom dividendi. Kada se pokazalo da taj optimizam nije imao realno utemeljenje, uslijedila je faza pesimizma.

Ni pretjeranog optimizma ni prevelikog razočaranja nije bilo ni na austrijskom ni na njemačkom tržištu. Zbog toga tamo nije bilo naglih oscilacija cijena – umjesto toga prisutan je postepen, stabilan rast zasnovan na racionalnoj interpretaciji informacija o dividendnoj politici, a ne na neosnovanim nadanjima koja često vode ka pesimizmu, razočaranju i tržišnoj depresiji.

Dva neopravdana razočaranja u kratkom vremenskom periodu dovela su tržište akcija kompanije Mtel (TLKM-R-A) u stanje kolektivnog pesimizma i rezignacije.

Iz ovoga stanja se može izaći između ostaloga i ukoliko skupština akcionara Mtela, zakazana za 24. jun 2025. godine, donese odluku o isplati dividende koja će biti, barem malo, povoljnija od trenutno predložene.

Iz ovoga stanja se može izaći i ako investitori shvate da je trgovina akcijama trgovina očekivanjima i trgovina instrumentima sa varijabilnim prinosima, a da se kupovinom obveznice kupuje fiksni prinos, i ništa više od toga.

Optimalni način promjene raspoloženja na tržištu TLKM – R -A bila bi zajednička i koordinirana podrška tržištu od strane emitenta i investitora.

Bez obzira na relativno nizak procenat akcija u slobodnom prometu (free float) od svega 35%, i bez obzira na činjenicu da je tržište dva puta pogrešno procijenilo vrijednost akcija, Mtel, kao emitent, ne bi smio ostati ravnodušan prema kretanju njihove cijene.

I investitori bi trebali odrediti cijenu ispod koje ne dozvoljavaju akcijama Mtela da padnu – tržište akcija je tržište aktivne investicione strategije, a ne pasivne.

Banjalučka berza ima opciju da podsjeti investitore da je institut market makera, podržavaoca likvidnosti, uvijek otvorena varijanta za likvidna tržišta i akcije koje redovno daju dividendu.

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i/ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.