Imati prave informacije u pravo vreme, u trenucima kada tržište naglo menja smer, na finansijskom tržištu vrlo često označava razliku između neočekivanog gubitka i velikog dobitka.

Napad na Iran izvršen je preko vikenda, u subotu 28. februara, kada se nije trgovalo na tržištima državnih obveznica i akcijama, a kada se u ponedeljak 2. marta tržište otvorilo, usledila je panična prodaja državnih obveznica i akcija.

Na osnovu informacija plasiranih u javnost nije se moglo zaključiti da će do napada doći.

Napadu su prethodili pregovori između SAD i Irana o iranskom nuklearnom i raketnom programu i, uoči samog napada, SAD su u petak 27. februara pohvalile držanje iranske delegacije, najavile nastavak pregovora i postizanje dogovora o spornim pitanjima.

Pošto su odmah u ponedeljak 2. marta tržišta obveznica i akcija naglo pala, a pad je potrajao i tokom narednih mesec dana, pri čemu do kraja marta nisu dostignuti predratni nivoi cena obveznica i akcija, investitor koji je imao informaciju da će rat započeti preko vikenda mogao je prodati obveznice i akcije, zatvoriti dugu poziciju i izbeći pad tržišne vrednosti svoje imovine.

Nije se radilo o beznačajnom gubitku, razlika u ceni obveznica pre i posle početka rata je velika.

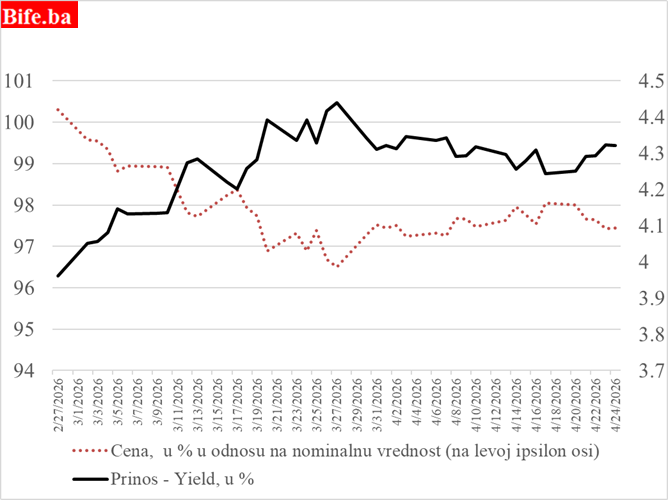

Do polovine marta prinosi na američke obveznice emitovane na deset godina porasli su sa 3,96% na 4,3%. Prinosi se kreću u suprotnom smeru od kretanja cene obveznica i svaki rast prinosa predstavlja pad njihove tržišne vrednosti.

Treba imati i u vidu da rast prinosa nije bio posledica samo geopolitičkog rizika i rata, već i promena očekivanja u vezi sa inflacijom, kamatnim stopama Federalnih rezervi i fiskalnom politikom SAD.

Na tržištu se češće objavljuje informacija o visini prinosa na obveznice nego sama tržišna cena obveznica, jer je prinos pogodniji za poređenje obveznica različitih rokova dospeća.

Cena i prinosi na američke obveznice emitovane na 10 godina

(27.februar 2026 – 24.april 2026)

Izvor: Investing.com (Obrada Bife.ba)

Tržište ne daje ni dovoljno jasnu informaciju o nominalnoj, odnosno kuponskoj, kamatnoj stopi po kojoj su obveznice emitovane, a upravo se na osnovu nje određuje cena obveznica.

Ipak, uz određene pretpostavke u vezi sa visinom kupona i godišnjim obračunom kamate, cena obveznica i tržišni, odnosno nerealizovani, gubitak mogu se izračunati za najlikvidnije državne obveznice, poput onih koje emituje Trezor Sjedinjenih Američkih Država.

Ako pretpostavimo da je ugovorena kamatna stopa, odnosno kupon, na američke obveznice emitovane na deset godina iznosila 4%, cena ovih obveznica je 27. februara bila približno jednaka nominalnoj vrednosti i iznosila je 100,3% nominalne vrednosti.

Mesec dana kasnije, 27. marta, pri prinosu od 4,44%, cena obveznica iznosila je 96,5% nominalne vrednosti, što je bio njen najniži nivo od početka rata.

Na portfolio američkih državnih obveznica početne vrednosti od 10 milijardi dolara, tržišni gubitak od 3,5% iznosio je oko 350 miliona dolara za mesec dana.

Na kraju pretposlednje sedmice aprila, 24. aprila, cena obveznica bila je nešto viša i iznosila je 97,4% nominalne vrednosti, ali je gubitak i dalje bio značajan.

Investitor koji je imao informaciju da će SAD i Izrael napasti Iran, ili koji je pretpostavio da će do napada doći uprkos navodnom napretku u pregovorima, mogao je smanjiti ili izbeći deo tržišnog gubitka na svojoj investicionoj poziciji u američkim državnim obveznicama, pod uslovom da je pravovremeno reagovao i zatvorio poziciju.