Investitori na Banjalučkoj berzi ovih dana svoja očekivanja i prognoze upoređuju s podacima iz finansijskih izvještaja, a, naravno, kao i uvijek, pažnja je usmjerena prvo na račun prihoda i rashoda.

Mtel a.d. Banjaluka je objavio svoje finansijske izvještaje; ostvarena je neto dobit, ali neki investitori nisu zadovoljni njenom veličinom i odlučili su da prodaju svoje akcije i obore cijenu akcija TLKM-R-A.

Od 31. oktobra, kada je javnost obaviještena o poslovnim rezultatima Mtela za prvih devet mjeseci, do 7. novembra cijena je pala za 2%, sa 1,03 KM na 1,01 KM.

Međutim, to ne mijenja opštu sliku poslovanja Mtela; to je izuzetno rentabilna kompanija koja ima zadovoljavajuću likvidnost i 170 miliona KM neraspoređene dobiti.

Mtel je, u sklopu svog novog poslovnog modela, nakon prodaje dijela ključne infrastrukture i uzimanja iste u zakup, pretrpio značajne poslovne promjene koje se reflektuju na strukturu njegove aktive i pasive, i preko njih na strukturu bilansa uspjeha.

Najkrupnije promjene desile su se u pasivi, u kojoj su se pojavile velike obaveze po osnovu imovine uzete u zakup, što se odražava na strukturu rashoda i njihovu veličinu.

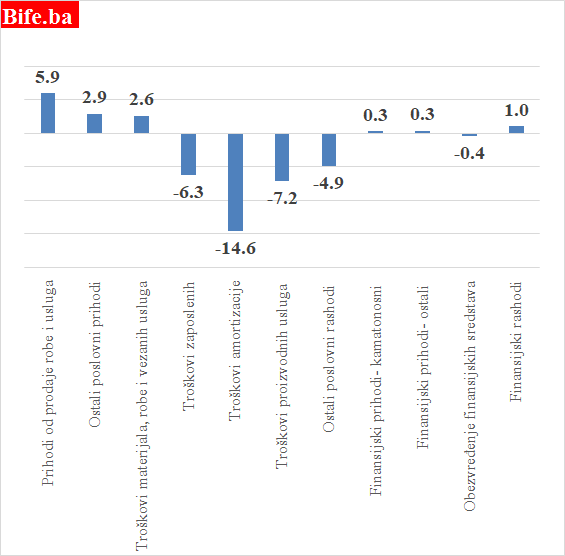

Na grafikonu smo prikazali uticaj najznačajnijih stavki bilansa uspjeha na promjenu dobiti prije oporezivanja Mtela u zadnjih godinu dana – septembar 2024. – septembar 2025. godine.

Uticaji – doprinosi mogu biti pozitivni i negativni. Ako su prihodi porasli, a troškovi – rashodi se smanjili, doprinos je pozitivan, a pad prihoda i rast rashoda daju negativan doprinos promjeni dobiti.

Sve tri kategorije prihoda su porasle, a doprinos najznačajnije promjeni dobiti – prihodi od prodaje roba i usluga – iznosi skoro 6 p.p. Porasli su i finansijski prihodi Mtela, kamatonosni i ostali, a finansijski rashodi su smanjeni (zato je njihov doprinos pozitivan, 1 p.p).

U narednom periodu glavni izazov finansijskog upravljanja u Mtelu biće upravljanje troškovima i zadržavanje i rast tržišnog udjela. Rast skoro svih vrsta troškova smanjio je dobit Mtela, a po negativnom doprinosu, skoro 15 p.p. se izdvajaju troškovi amortizacije.

S obzirom na dugoročan zakup opreme, na troškove amortizacije i fiksni karakter ovih troškova teško se može uticati. Ako se ima u vidu da je razvoj kadrovske strukture nosilac tehnološkog rasta i razvoja Mtela, kao i da je usklađivanje plata s inflacijom neophodno, troškovi zaposlenih su de jure varijabilni troškovi, ali su de facto prilično stabilni, pa se i u ovoj kategoriji troškova teško može doći do bitnije korekcije.

Dvije kategorije troškova su podložne smanjenju – troškovi proizvodnih usluga i ostali poslovni rashodi – ali i unutar njih postoje de facto fiksni s jedne strane i varijabilni troškovi s druge strane.

Kod troškova proizvodnih usluga na troškove međunarodnog obračuna se ne može uticati – oni su eksterno dati, a isto se odnosi i na naknade za emitovanje sadržaja. Iz ove kategorije, na troškove ostalih proizvodnih usluga, kao i na troškove reklame i marketinga, može se uticati.

U okviru ostalih poslovnih rashoda, naknade Regulatornoj agenciji za komunikacije su zadate veličine za Mtel, ali to nisu ostali rashodi – oni koji su pod kontrolom kompanije.

Mtel ima izuzetno jak i obiman društveni angažman u Republici Srpskoj i izuzetno je društveno aktivan i odgovoran. Jedan dio ovih aktivnosti je potreban i neophodan, a drugi je u diskreciji Mtela i s tom vrstom troškova se može upravljati i ostvariti uštede, koje se opet, preko oporezivanja i isplate dividendi, velikim dijelom vraćaju u ekonomiju Republike Srpske.

Dalji rast poslovnog rezultata i finansijske akumulacije u Mtelu zavisiće prije svega od načina na koji se bude upravljalo troškovima koji su vezani za osnovnu djelatnost Mtela i onom vrstom troškova koji nisu direktno vezani za osnovnu djelatnost Mtela.

Doprinosi promjeni dobiti prije oporezivanja Mtela a.d. Banjaluka (u procentnim poenima, u p.p.)

(septembar 2024 – septembar 2025)

Izvor: Finansijski izvještaj Mtela a.d Banjaluka na dan 30.9.2025.godine. (Obrada Bife.ba).

PORICANJE ODGOVORNOSTI

Analize finansijskog tržišta i,ili pojedinačnih hartija od vrijednosti (akcija, trezorskih zapisa, obveznica) na Bife.ba, ne predstavljaju na bilo koji način prijedlog za kupovinu ili prodaju hartija od vrijednosti. Analize ove vrste su samo lični stavovi autora, a ne investiciono savjetovanje ili privatno bankarstvo.