Koncept očekivanja (expectations) jedan je od temeljnih pojmova u ekonomskoj nauci, posebno u makroekonomiji. Njegova osnovna poruka je da se ekonomske odluke ne donose samo na osnovu sadašnjih informacija, nego i na osnovu onoga što se očekuje da će se dogoditi u bliskoj ili daljoj budućnosti.

Očekivanja formiraju ekonomski subjekti, učesnici na tržištu, i to očekivanjima daje tržišni karakter i, kao takva, tržišno bazirana očekivanja mogu, ali ne moraju, da se podudare sa kretanjem varijabli koje se nalaze u njihovoj osnovi i vrlo često anticipiraju kretanje te varijable.

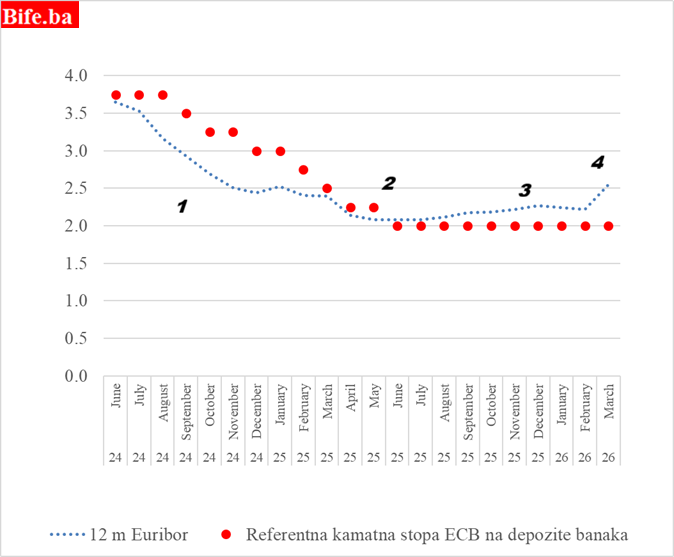

Na međubankarskom tržištu novca u eurozoni tipičan primjer ovakvog odnosa ekonomskih varijabli formira se između kamatne stope koju plaća ECB bankama na depozite (referentna kamatna stopa ECB) i vrijednosti EURIBOR-a, kamatne stope po kojoj banke posuđuju jedna drugoj novac na period od 7 dana, mjesec dana, tri mjeseca, šest mjeseci i 12 mjeseci.

Što je Euribor kratkoročniji, to su očekivanja u njemu manje prisutna. Jednonedjeljni Euribor je približno jednak referentnoj kamatnoj stopi ECB, a najviše očekivanja ugrađeno je u dvanaestomjesečni Euribor.

Način izračunavanja Euribora mijenjao se vremenom. Prvo su to bila čista očekivanja i bankama su se postavljala pitanja: „po kojoj biste kamatnoj stopi pozajmili novac, npr. na 12 mjeseci“. Očekivanjima su potom dodavane slične transakcije na međubankarskom tržištu i matematičke interpolacije, da bi se na kraju u vrijednost Euribora ugradile i stvarne – realizovane transakcije.

Euribor je tako postao hibridna kamatna stopa, mješanac koji se sastoji od sadašnjosti, sličnih transakcija, interpolacije i očekivanja, ali i dalje je zadržao status kamatne stope koja pokazuje očekivanja banaka o cijeni novca koji se prometuje između banaka, a koja se kasnije prenosi i na klijente banaka – ostala pravna i fizička lica.

Odnos između očekivanja i stvarnosti u četiri različite etape kroz koje prolazi, ili je prolazilo, evropsko međubankarsko tržište novca lijepo ilustruje odnos između Euribora i referentne kamatne stope ECB na depozite banaka eurozone.

Kada je ECB u junu 2024. počela smanjivati kamatne stope (1), tržište je predvidjelo veliki pad kamatnih stopa, više uzastopnih rezova, i tako formirana očekivanja smanjila su vrijednost dvanaestomjesečnog Euribora i do 0,5 procentnih poena ispod referentne kamatne stope ECB.

U trenucima kada je tržište shvatilo da će ECB uskoro prestati smanjivati kamatne stope (inflacija je spuštena dovoljno nisko), ove dvije varijable – prva koja se odnosi na sadašnjost i druga koja većim dijelom pokazuje očekivanja – podudarile su se (2).

U trećoj fazi ponovo dolazi do razdvajanja očekivanja od kamatne politike ECB, a rast Euribora nije toliko vezan za očekivani rast kamatnih stopa ECB, s obzirom na to da zbog niske inflacije za to nije bilo razloga, koliko za smanjenje likvidnosti banaka zbog pada aktive ECB, koja je glavni izvor likvidnosti bankarskog sektora i očekivanja da će kamatne stope ostati dugoročno visoke, jer je ECB završio sa smanjenjem kamatnih stopa.

Referentna kamatna stopa Evropske centralne banke i dvanaestomjesečni Euribor

Izvor: ECB (obrada Bife.ba).

Američko-izraelska agresija na Iran iz temelja je promijenila očekivanja o inflaciji u eurozoni i nagovijestila vrlo mogući novi rast kamatnih stopa ECB, a reakcija Euribora bila je trenutna i vrlo jaka (4), s krajnjim zaključkom da tržište, kratkoročno, očekuje visok rast kamatnih stopa.

U bosanskom bankarskom sektoru i banke i dužnici izuzetno su zainteresovani za kretanje Euribora. On je ugrađen kao bazna kamatna stopa u ugovorima o kreditu sa promjenljivom kamatnom stopom.

Očekivani rast kamatnih stopa u eurozoni stvoriće i nove, više prihode bankama koje prodaju novac ino-subjektima.

Eventualni rast kamatnih stopa ECB u 2026. (ali ne u martu), ako do njega dođe, djelovaće restriktivno i na inflaciju u BiH, tako da će i ovoga puta ECB možda malo i pomoći?

Viša kamatna stopa ECB, bez ostalih promjena, neminovno vodi ka jačanju eura i konvertibilne marke, te padu vrijednosti uvoza denominiranog u dolarima u eurozonu i BiH preračunatog u eure i KM, a to smanjuje uvezenu inflaciju (koja će biti visoka zbog cijena na tržištu energenata).

Korisnik kredita koji je ugovorio promjenljivu kamatnu stopu sa bazom u Euriboru mora biti spreman na rast kamatnih troškova.

Javni dug entiteta ponovo će biti izložen višim kamatnim stopama, ali zbog neefikasnosti tržišta obveznica u BiH i nerazvijenosti sekundarnog tržišta obveznica to neće prouzrokovati pad cijena ranije emitovanih instrumenata javnog duga entiteta.

Očekivanja na međubankarskom tržištu novca u eurozoni, bitno izmijenjena u zadnjih dvadesetak dana zbog napada na Iran, odražavaju se i na bosansku ekonomiju, njene banke i njen fiskalni sistem.