Često se ističe da je Bosna i Hercegovina, prema važećim propisima, država s ograničenim državnim suverenitetom (pritom se prije svega misli na ovlasti Ureda visokog predstavnika), a ne primjećuje se da se ni ona državna ovlaštenja i prava koja nisu uskraćena ex lege, a vrlo su važna za funkcioniranje države, ne koriste.

Općepoznato je da Zakon o Centralnoj banci Bosne i Hercegovine ne dopušta Centralnoj banci Bosne i Hercegovine da pozajmljuje novac bankama koje imaju sjedište u Bosni i Hercegovini – CBBH može pozajmljivati novac bankama, ali samo onima koje imaju sjedište u inozemstvu. Centralnoj banci Bosne i Hercegovine nije dopušteno ni da pozajmljuje novac entitetima koji su je osnovali, kao ni državi čije ime nosi u svome nazivu.

Kako svaka ekonomska politika raspolaže s dvije ruke, monetarnom i fiskalnom politikom, situacija u Bosni i Hercegovini, zbog ograničenja u monetarnoj politici, tretira se ili kao imobilizacija jedne ruke ili kao njezina potpuna amputacija, na kojoj je krvarenje odavno zaustavljeno. Stoga se, u kontekstu ekonomske politike i izostanka dužničko-vjerovničkog odnosa između pravnih osoba sa sjedištem u BiH i CBBH-a, koji također ima sjedište u BiH, govori o jednorukoj Bosni, polovičnom ekonomskom upravljanju i parcijalnoj ekonomskoj politici.

Druga ruka ekonomske politike, fiskalna politika, nije ni svezana ni odsječena, već je potpuno operativna, svrsishodna i djelotvorna te stavljena u funkciju rasta i razvoja gospodarstva. No, je li to doista tako?

U nadležnosti entiteta nalaze se izravni porezi (porez na dobit i porez na dohodak), lokalna samouprava određuje porez na nekretnine, dok je na državnoj razini uspostavljen najjači i najizdašniji porezni izvor – skupina neizravnih poreza na čelu s faznim porezom na promet, odnosno porezom na dodanu vrijednost. Porez na dodanu vrijednost, carine i trošarine, nakon prikupljanja, najprije se koriste za servisiranje entitetskih dugova, a potom se ono što preostane raspodjeljuje entitetima i Brčko distriktu.

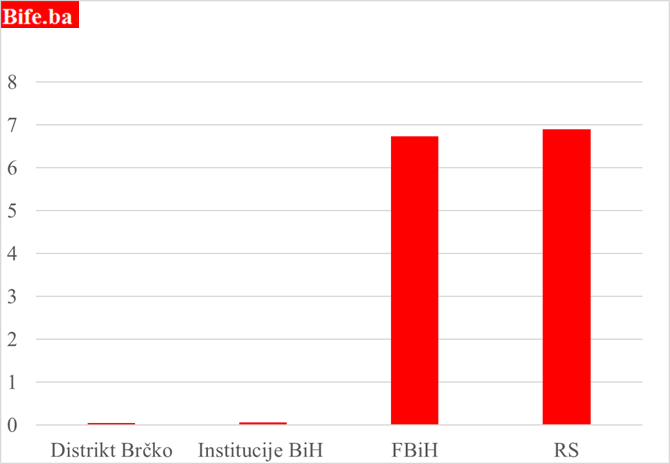

Javni dugovi u Bosni i Hercegovini prema razinama vlasti, K4 2024.

(u milijardama KM)

Izvor: https://mft.gov.ba/Content/Read/informacije-o-javnom-dugu

Pravo prikupljanja poreza jedno je od prava i ovlasti koje proizlaze iz državnog suvereniteta, ali fiskalna politika time ne završava, već se nastavlja na prerogativu – pravu zaduživanja. Država koja ne koristi pravo zaduživanja emisijom trezorskih zapisa i obveznica nema fiskalnu politiku u pravom smislu te riječi – ona ne upravlja ni javnim dugom ni kamatnom stopom na javni dug. Takva država ima vrlo slabe kapacitete u području javne potrošnje i javnih investicija; ona nije u stanju ni na koji način određivati cijenu novca i kapitala te ostaje puki promatrač ekonomskih zbivanja. Promatranje bez utjecaja izbor je takve državne „fiskalne politike“.

Kao što uskraćivanje mogućnosti pozajmljivanja novca domaćim bankama vodi eliminaciji ključnog stupa monetarne politike, slično vrijedi i za fiskalnu politiku: odbacivanje zaduživanja na financijskom tržištu lišava državu glavne sastavnice fiskalne politike i ostavlja joj na raspolaganju samo prikupljanje (neizravnih) poreza, funkciju tehničkog, a ne ekonomskog karaktera.

Zakon o zaduživanju, dugu i jamstvima Bosne i Hercegovine, na koji smo ukazali u prethodnom tekstu, već dulje od dvadeset godina pruža mogućnost zaduživanja države putem emisije vrijednosnih papira, no ta mogućnost do sada nije korištena. U kombinaciji s izostankom najvažnijeg sastojka monetarne politike – pozajmica središnje banke pravnim osobama u Bosni i Hercegovini (bankama, entitetima i državi) – nepostojanje aktivnog tržišta državnih vrijednosnih papira eliminira državnu fiskalnu politiku kao drugu ruku ekonomske politike i ostavlja Bosnu bez rukâ.

Je li moguće da država Bosna i Hercegovina nema nijedan kapitalni projekt od značaja za gospodarstvo, za koji entiteti nisu predvidjeli sredstva u proračunu, a koji bi se mogao financirati iz sredstava prikupljenih emisijom obveznica? Budući da je riječ o bezuvjetnom i apsolutnom, pritom državnom dugu, takve bi emisije uvijek nosile nižu kamatnu stopu od najniže koju plaćaju entiteti u odgovarajućem ročnom segmentu.

Bosansko financijsko tržište bilo bi obogaćeno novim financijskim instrumentima kojima bi se moglo trgovati i koji bi se mogli koristiti kao kolateral za podmirenje ugovornih obveza. Kamatna stopa formirana na tom tržištu tretirala bi se kao početna ili bazna kamatna stopa za određenu ročnost duga, a dobila bi i ulogu nerizične kamatne stope u odnosu na koju bi se računale sve ostale kamatne stope.

Time bi se olakšalo financiranje proračunskog deficita na državnoj razini, a Bosna i Hercegovina dobila bi fiskalnu politiku na državnoj razini koja bi, zajedno s entitetskim fiskalnim politikama, ublažavala recesiju i obuzdavala gospodarsku ekspanziju, po uzoru na fiskalne politike drugih država.

Ono što bosanskom gospodarstvu nedostaje, a što hrvatsko gospodarstvo već godinama ima, jest krivulja prinosa – grafički prikaz veze između ročnosti financijskih instrumenata državnog duga i kamatne stope na taj dug. Putem formiranih kamatnih stopa na tržištu državnog duga Bosna i Hercegovina bi „odmjeravala snage“ s ostalim gospodarstvima, osobito s Njemačkom, čija je kamatna stopa referentna za ovo tržište. Svaka kupnja državnih vrijednosnih papira – iznos, ročnost i kamatna stopa – slala bi pouzdan signal o stanju i smjeru kretanja bosanskog gospodarstva.

Ne postoji dilema treba li država voditi ekonomsku politiku, niti postoji dilema može li se ona voditi bez monetarne i fiskalne politike. Američke savezne države imaju vlastite proračune i vode dio fiskalne politike, ali glavna fiskalna politika, kao i monetarna politika, vodi se na saveznoj razini.