Federacija Bosne i Hercegovine je 12. maja napokon, nakon nekoliko emisija javnog duga u kojima od investitora nije dobila sav željeni novac, uspjela da sprovede aukciju obveznica na kojoj su investitori kupili sve ponuđene obveznice. Da li bi to trebalo predstavljati najubjedljiviji argument da su slabosti usvojenog budžeta za 2026. godinu bile prolazne i neopravdane, te da su, uoči najavljene velike emisije duga u inostranstvu (800 miliona eura), javne finansije u izvrsnom stanju?

Federacija je ponudila 30 miliona KM obveznica na deset godina, a kupci obveznica stavili su joj na raspolaganje znatno više sredstava – čak 57 miliona KM.

Da li je ovo signal da se javnim dugom i dalje dobro upravlja i da je povjerenje investitora u izvršenje budžeta isto onakvo kakvo je bilo prošle godine, kada je Federacija prvi put izašla na strano tržište i sa lakoćom obezbijedila sav potreban novac?

Ako bi prethodno navedeno bilo tačno, onda bi naša iskazana skeptičnost prema usvojenom budžetu bila neopravdana, jer je agresivna fiskalna politika – povećanje deficita četiri puta u odnosu na 2025. godinu, i to tokom tri uzastopne godine – napokon dobila nesumnjivo priznanje domaće investicione zajednice koja djeluje na Sarajevskoj berzi, a isto bi se trebalo očekivati i od stranih investitora, od kojih će u naredne tri godine zavisiti izvršenje budžeta.

Test rizičnosti bilo kojeg ulaganja uvijek je kamatna stopa koju investitori traže da bi posudili novac – javni dug Federacije nije izuzetak od tog pravila.

Neposredno prije ove emisije (5.maj) Republika Srpska je, takođe, emitovala 30 miliona KM obveznica na deset godina i dobila sav traženi novac, obavezujući se da će plaćati godišnju kamatu po stopi od 5,8%.

Federacija je ovu informaciju imala sedam dana prije izlaska na berzu i, u velikoj želji da skine stigmu kritike sa planiranog trogodišnjeg deficita, koji je ove godine projektovan iznad 3% bruto domaćeg proizvoda, izvršila je analizu tržišta, kontaktirala potencijalne kupce obveznica i dobila informaciju da se očekivani prinos na ove obveznice kreće između 5,2% i 5,3%.

Federacija je postavila kamatnu stopu na 5,25% i obveznice su rasprodate bez bilo kakvih problema sa aspekta tražnje.

Stav investitora prema novoj budžetskoj politici Federacije, odnosno njihova ocjena njenog kvaliteta, ne zavisi samo od visine potražnje za obveznicama, koja je na ovoj aukciji bila izuzetno velika, već prije svega od visine kamatne stope.

Investitori su, i teorijski i praktično, spremni da posude novac čak i najnesolidnijem javnom entitetu, ali uz kamatnu stopu koja odgovara procijenjenom riziku ulaganja. Tako je 1999. godine, neposredno nakon što je Ruska Federacija proglasila moratorijum na otplatu duga, kamatna stopa na ruski javni dug premašila je iznos glavnice i dostigla čak 150%.

Od odgovora na pitanje da li je razlika između kamatne stope na desetogodišnje obveznice Federacije BiH i Republike Srpske visoka ili niska zavisi i odgovor na pitanje da li je investitorima svejedno što je Federacija odlučila da budžetski deficit, koji je iznosio 1% bruto domaćeg proizvoda, poveća na više od 3% BDP-a u naredne tri godine.

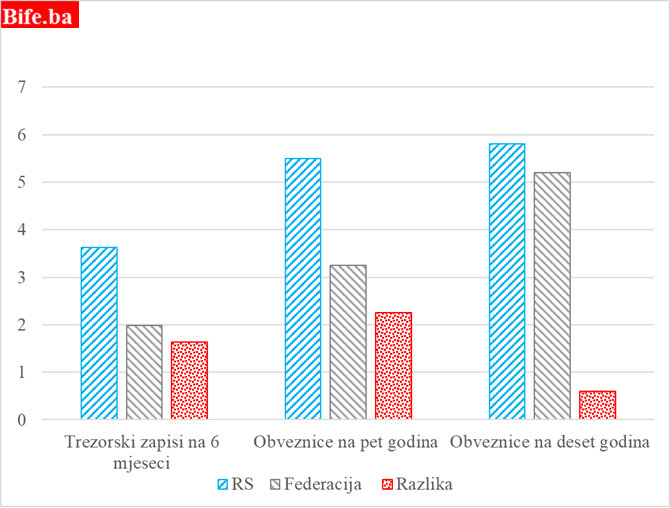

Zbog nerazvijenosti tržišta desetogodišnjih obveznica, ta razlika sama po sebi nije dovoljno informativna, pa smo je uporedili sa razlikom u kamatnim stopama na tržištu trezorskih zapisa emitovanih na rok od šest mjeseci i tržištu obveznica emitovanih na rok od pet godina.

Kamatna stopa na različite vrste javnog duga bosanskohercegovačkih entiteta na berzama u BiH, u %

Izvor: BLSE i SASE. Za trezorske zapise uzete su emisije iz decembra 2025. godine (RS) i novembra 2025. godine (Federacija BiH). Za obveznice na pet godina uzete su emisije iz marta 2025. godine. I Federacija BiH i Republika Srpska emitovale su desetogodišnje obveznice u maju 2026. godine. Razlika je izražena u procentnim poenima.

Dobijeni rezultati komparativne analize daju nedvosmislen odgovor na pitanje šta bosanska investiciona zajednica misli o planiranom rastu budžetskog deficita Federacije u naredne tri godine.

Nekada velika razlika u kamatnim stopama na tržištu trezorskih zapisa i obveznica emitovanih na šest mjeseci, odnosno pet godina, koja je pogodovala Federaciji, značajno je smanjena.

Rizičnost ulaganja u javni dug Federacije, mjerena kamatnom stopom, koja je prethodno stalno bila znatno niža u odnosu na javni dug Republike Srpske, tokom ove godine značajno je povećana.

Investitori i dalje procjenjuju da je rizik ulaganja u javni dug Republike Srpske viši, ali su povećali i ocjenu rizika za javni dug Federacije, čija rizičnost postepeno konvergira rizičnosti ulaganja u javni dug drugog bosanskohercegovačkog entiteta.

Projektovani budžetski deficit Republike Srpske u 2026. godini je visok, ali je ispod 2%, dok je u Federaciji planiran na 3,5% BDP. Ovaj neugodni statistički detalj investitori su očigledno primijetili, pa Federacija sada ima relativno veće troškove kamata na javni dug u poređenju sa prošlom godinom.

Planirani viši srednjoročni deficit budžeta Federacije negativno je uticao na percepciju rizičnosti ulaganja u njen javni dug.

Viša kamatna stopa na javni dug predstavlja cijenu koja se plaća za viši višegodišnji budžetski deficit.