U vezi projektovanog smanjenja stope adekvatnosti kapitala banaka sa sedištem u Republici Srpskoj (od 31.12.2026. godine minimalni regulatorni kapital će biti smanjen sa 12% na 10% rizične aktive), povezano sa posledicima koje ove izmene imaju na poslovanje banaka (videti prethodni tekst “Izmene kapitalnih zahteva u Republici Srpskoj – Posledice”), trebalo je možda više računa voditi i o razlikama u strukturi bilansa banaka s jedne strane i načina na koji se izračunava rizična aktiva banaka, tj. adekvatnost kapitala, sa druge strane.

Posle novčanih sredstava i kredita, najveća stavka u bilansu banaka sa sedištem u Republici Srpskoj su hartije od vrednosti. Na njih je polovinom 2025. godine odlazilo 12,5% neto imovine banaka, a ta imovina se pretežno sastoji od hartija od vrednosti, obveznica i trezorskih zapisa čiji je emitent Republika Srpska.

Od ukupno 1,45 milijardi KM hartija od vrednosti koje su u posedu banaka, na dužničke hartije od vrednosti Republike Srpske otpada skoro celokupan iznos – 1,2 milijarde KM. To banke izlaže velikom riziku, ne samo od promene vrednosti ove imovine (tržišni rizik), već i riziku od nemogućnosti vraćanja ovih sredstava (kreditni rizik).

Po međunarodnim standardima (Bazel III) i za ovu vrstu kreditnog rizika banke bi trebalo da izdvoje određeni kapital radi pokrića eventualnih gubitaka.

Međutim, regulatorni okvir u Republici Srpskoj, kao i u drugom bosanskom entitetu, koncipiran je tako da koncept izračunavanja adekvatnosti kapitala ne samo da ne uzima u dovoljnoj meri u obzir ovu krupnu stavku u aktivi banaka, već je naprosto u potpunosti ignoriše.

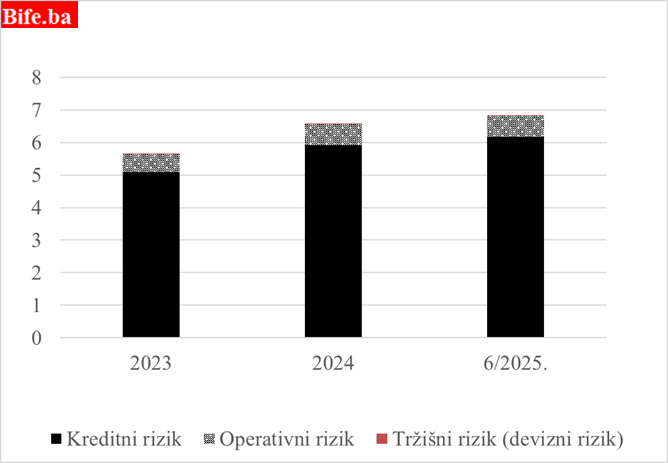

To nije očigledno iz podataka o strukturi rizične aktive, tj. ukupnog iznosa izloženosti bankarskog sektora Republike Srpske riziku (videti grafikon), u kojem se vidi izloženost kreditnom riziku, ali koji nije strukturiran sa aspekta vrste poverioca.

Rizična aktiva, tj. ukupna izloženost riziku, dobija se kao zbir izloženosti ponderisanih određenim ponderima rizika za tri osnovne vrste rizika: kreditni rizik, tržišni rizik i operativni rizik.

Regulatorni kapital bankarskog sektora (ili pojedinačne banke) stavlja se u odnos sa ovako dobijenom rizičnom aktivom i poredi sa propisanim minimalnim (prikladnim) kapitalom za preuzete rizike, koji je trenutno 12%, a koji će od početka 2027. godine biti spušten na 10% za banke sa sedištem u Republici Srpskoj.

Strukturom rizične aktive, koja je iznosila 6,8 milijardi KM (jun 2025), dominiraju kreditni i operativni rizici i tržišni rizik (devizni rizik).

Izloženost bankarskog sektora Republike Srpske po vrstama rizika

(u milijardama konvertibilnih maraka)

Izvor: ABRS.

U skladu sa odlukom regulatora (entitetske agencije za bankarstvo), hartijama od vrednosti koje emituju entiteti dodeljen je kreditni rizik od 0%, i po tom osnovu banke nisu izložene bilo kakvom obliku kreditnog rizika.

“Izloženosti prema Vladi Republike Srpske, Vladi Federacije BiH i Vladi Brčko Distrikta BiH imaju isti tretman kao i izloženosti prema Savetu ministara BiH” (čl. 55 st. 2 Odluke o izračunavanju kapitala banaka od 26.12.2023), a izloženost prema Savetu ministara BiH u domaćoj valuti nosi ponder rizika od 0% (čl. 54 st. 4 iste odluke).

Pored toga, na osnovu podataka o tržišnom – deviznom riziku (13,5 miliona KM u junu 2025), bosanski regulator kao da smatra da se tržišna vrednost ovih hartija nikada neće smanjiti, da će uvek odgovarati nominalnoj vrednosti po kojoj su emitovane i da je nemoguće da vlade entiteta zakasne u izmirivanju ove vrste obaveza, a kamoli da saopšte da nisu u stanju da servisiraju te obaveze (kreditni rizik). Stoga se smatra nepotrebnim da banke izdvajaju bilo kakav kapital za ulaganje u ovu vrstu imovine.

Krajnje uprošćeno, kada bi se sva aktivnost bosanskih banaka sastojala samo i jedino od kupovine hartija od vrednosti vlada bosanskih entiteta, tj. kada ne bi postojao kreditni rizik nevladinog sektora (rizik da kredit neće biti vraćen), operativni rizik (rizik od prevare, krađe, sloma IT strukture itd.) i tržišni-devizni rizik, kapital u bosanskim bankama mogao bi da bude i nula KM.

Na minimalni iznos regulatornog kapitala od 10%, odnosno 12%, regulator će tražiti od banaka da drže dodatne zaštitne slojeve (obavezni, kontraciklični i zaštitni sloj za sistemski bitne banke). Međutim, vrlo je bitno da se počne sa određivanjem rizičnosti i ovog dela aktive i izdvajanjem kapitala za pokriće, posebno kreditnih rizika, i u vladinom sektoru.

U ovom tekstu nećemo ulaziti u precizno definisan način tretmana ovog kreditnog rizika u skladu sa Međunarodnim sporazumom o kapitalu (Bazel III) i njegove veze sa kreditnim rejtingom Bosne i Hercegovine (i Republike Srpske), ali ćemo dati jedan primer kako bi uvođenje rizičnog tretmana ove aktive delovalo na bankarski sektor Republike Srpske.

Pretpostavimo da se za kreditni rizik kupovine dužničkih hartija od vrednosti Republike Srpske uvede ponder rizika od 100%, što bi značilo da za gore navedenih 1,2 milijarde KM banke u Republici Srpskoj treba da izdvoje dodatnih 144 miliona KM kapitala (1,2 milijarde KM × 1 × 12%).

Da li one taj kapital u ovom trenutku imaju?

Prema Izveštaju o stanju u bankarskom sistemu Republike Srpske za period 01.01.2025 – 30.6.2025 (Agencija za bankarstvo Republike Srpske), regulatorni kapital na dan 30. jun 2025. godine u bankama je bio 1,43 milijarde KM, a da bi se ispunio regulatorni minimum od 12% dovoljan je bio kapital od 818,8 miliona KM (818,8 miliona KM / 6.824 mlrd. KM = 12%).

Razlika od 615 miliona KM (1,43 milijarde KM – 818 miliona KM) predstavlja višak regulatornog kapitala u bankarskom sektoru Republike Srpske i on je više nego četiri puta veći od onoga u našem hipotetičkom scenariju, u kojem se banke izlažu kreditnom riziku prilikom kupovine obveznica i trezorskih zapisa Republike Srpske, a koji zahteva dodatni kapital od 144 miliona KM.

Ako regulator banaka u Republici Srpskoj odluči da izmeni bezrizični tretman ulaganja banaka u javni dug Republike Srpske, sa ciljem povećanja stabilnosti bankarskog sektora Republike Srpske, on – s obzirom na visoku kapitalizovanost banaka – ima dovoljno prostora da to učini bez straha da će to bitno smanjiti poslovnu aktivnost banaka, a sigurno će povećati poverenje u ovaj bankarski sektor.

Zahvaljujući izuzetno konzervativnoj poslovnoj politici banaka u Republici Srpskoj, ali i vrlo opreznom pristupu u regulaciji banaka, banke u Republici Srpskoj u stanju su da izdrže i one potencijalne gubitke na koje regulator uopšte nije računao.

Stručni skepticizam u pogledu odluke banaka sa sedištem u Republici Srpskoj da podrže tržište javnog duga Republike Srpske je neosnovan sa aspekta visine regulatornog kapitala kojim banke raspolažu, a reforma tretmana ovog dela kreditnog rizika kojem se izlažu banke preporučljiva je, osim ako regulator pouzdano ocenjuje da su ovi rizici adekvatno pokriveni kroz dodatne zaštitne slojeve kapitala.