Sa aspekta odnosa prema kapitalu, banke sa sedištem u dva bosanska entiteta funkcionisale su kao sijamski blizanci, a izmene entitetskih zakona o bankama sprovedene tokom ove godine kao da nagoveštavaju da će u ovom bitnom delu bankarskog poslovanja doći do promena?

Oba bankarska sektora bila su opterećena izuzetno visokim regulatornim zahtevima u pogledu kapitala koji moraju držati.

U odnosu na rizičnu aktivu (tj. u odnosu na ukupnu izloženost riziku), kapitalni zahtevi (stope kapitala) postavljeni su na mnogo višem nivou, ne samo u odnosu na međunarodno aktivne banke, već i u odnosu na banke u državama koje graniče sa Bosnom.

Od bosanskih banaka, u oba entiteta, zahteva se da stopa redovnog osnovnog kapitala (CET1) ne padne ispod 6,75%, da stopa osnovnog kapitala (Tier 1) ne bude manja od 9% i da stopa regulatornog kapitala (CAR) ne bude manja od 12%, dok su međunarodni zahtevi za kapital mnogo niži.

Minimalni zahtevi za CET1, Tier 1 i CAR prema međunarodnim standardima su 4,5%, 6% i 8%, a čak i ako se na njih doda obavezni zaštitni sloj za banke koje nisu sistemski bitne (CCoB – Capital Conservation Buffer) od 2,5%, dobijene vrednosti (efektivni minimum) su opet u proseku ispod onih koje su prihvaćene kao minimalne u Bosni i Hercegovini.

To je razlog zašto se u EU često navodi da je „minimum 10,5%“, iako Basel III formalno govori o 8% regulatornog kapitala. CCoB se uvek dodaje ovom formalnom zahtevu od 8%.

Ali i tako formiran minimum od 10,5% u EU je ispod minimuma od 12% u Bosni i Hercegovini, pa su banke u BiH dvostruko „kažnjene“.

Prvi put jer nemaju centralnu banku od koje dobro kapitalizovane banke mogu da pozajme novac za održavanje likvidnosti, a drugi put jer moraju da drže dodatnih 1,5% regulatornog kapitala u odnosu na rizičnu aktivu (12% – 10,5%).

Prilikom izmena zakona o bankama, Srpska i Federacija odlučile su da problem visokih kapitalnih zahteva rešavaju na različite načine.

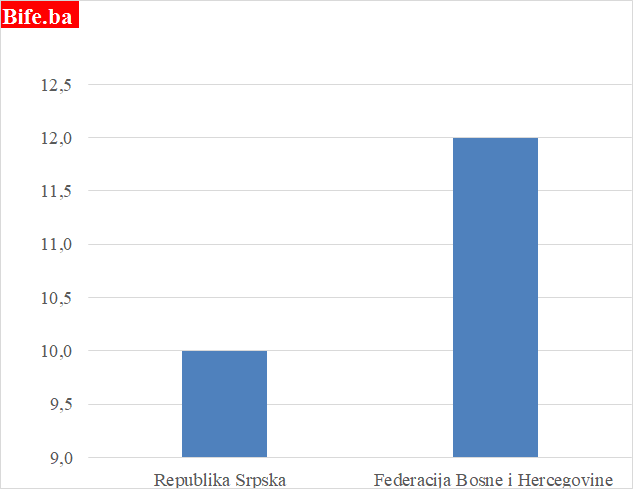

U Federaciji je zadržana stopa regulatornog kapitala od 12%, a u Srpskoj je Zakonom o izmenama i dopunama Zakona o bankama (SG RS 45/2025) ova stopa spuštena na 10%, uz napomenu da ova promena važi od 31.12.2026. godine.

Minimalan regulatorni kapital

(u % ukupnog iznosa izloženosti riziku)

Izvor: Entitetski zakoni o bankama. Podsetnik: Za Srpsku je prikazan regulatorni kapital od 31.12.2026., a za Federaciju trenutni.

Ako regulator banaka u drugom entitetu odluči da zadrži stopu regulatornog kapitala na 12%, to će proizvesti najmanje dve bitne posledice na odnose između banaka sa aspekta njihovog sedišta.

Prva bitna posledica: banke u Srpskoj će biti u konkurentskoj prednosti u odnosu na banke sa sedištem u Federaciji BiH – one će isti nivo i kvalitet poslovnih aktivnosti (kvalitet sa aspekta rizičnosti aktive) obavljati uz manje kapitala od banaka u drugom entitetu.

Druga bitna posledica: banke sa sedištem u Federaciji će, sa aspekta regulatornog kapitala, držati više kapitala od banaka u Srpskoj i zahvaljujući većoj stopi kapitalizacije tržište će ih doživljavati kao sigurnije i pouzdanije banke za čuvanje štednje i depozita.

Iz ovih glavnih pravaca delovanja razlike u kapitalnim zahtevima moguće je razviti različite scenarije poslovne aktivnosti banaka po entitetima.

Na primer, pošto je kapital najskuplji izvor finansiranja svake aktivnosti, a najskuplji je zato što gubitak pada prvo na teret kapitala, a tek kasnije na ostale izvore finansiranja, banke u Srpskoj će imati niže troškove finansiranja poslovnih aktivnosti iz sopstvenih sredstava u odnosu na drugi entitet – to je pozitivna posledica.

Međutim, veća kapitalizovanost banaka u Federaciji i na tom osnovu percepcija njihove više sigurnosti za poverioce (deponente, štediše) doprineće bržem rastu njihovih depozita i prelivanju depozita u ove banke iz banaka sa sedištem u Srpskoj – to je negativna posledica.

Da bi odgovorile na ovu promenu, banke u Srpskoj će ili morati da ignorišu regulatorni minimum (10%) i održavaju regulatorni kapital na nivou onog u Federaciji, ili će morati da povećavaju kamatne stope na depozite i štednju kako bi sprečile odliv depozita.

A rast kamatnih stopa na pasivu banaka neće moći da prođe bez rasta kamatnih stopa na kredite, pa će se već postojeća razlika u kamatnim stopama (više kreditne i depozitne kamatne stope u Srpskoj u odnosu na Federaciju) dodatno povećati.

Posledice viših kamatnih stopa mogle bi biti sledeće: više kamatne stope u Srpskoj neće opterećivati odnose između banaka i dužnika u vremenima ekonomskog rasta, ali nakon prvog većeg pada ekonomske aktivnosti, teret kamate udružen sa nižom likvidnošću dužnika neminovno će se odraziti na rast verovatnoće neizmirenja obaveza po kreditima.

Prosečni regulatorni kapital u Srpskoj i Federaciji u junu 2025. bio je daleko iznad regulatornog minimuma, 21%. Njegovo smanjenje u Srpskoj obrazlaže se usklađivanjem sa praksom EU, ali sasvim je moguće da postoje i banke koje imaju adekvatnost kapitala mnogo nižu od prosečne, ili banke koje žele da uvećaju obim poslovanja na račun smanjenja kapitalizacije.

Ovakvo tumačenje razloga budućeg smanjenja regulatornog kapitala u skladu je sa ekonomskom politikom koja želi ne samo da održi, već i da uveća kreditnu i ostalu poverilačku funkciju banaka, a krajnji cilj joj je ekspanzivna kreditna politika banaka.

Ako su to sekundarni ciljevi izmena u kapitalnim zahtevima, onda se postavlja pitanje da li postoje rizici po stabilnost bankarskog sistema u Srpskoj u pogledu pregrejavanja banaka koje već imaju (2024. godina) izražen kreditni rast (9,5%) u poređenju sa EU (1,3%).

Ovaj potez regulatora u Srpskoj ne bi se mogao označiti kao odvažan da krediti ne rastu već petu godinu za redom, ali kako rast traje već tako dugo, a i drugi bosanski entitet uzdržao se od izmena u ovom delu regulacije banaka, ovo predstavlja smelu promenu u ekonomskoj politici s namerom se da još više odreše ruke bankama u periodu kreditnog buma, a to nosi rizik po stabilnost bankarskog sistema, bez obzira na trenutno izuzetno visoku stopu regulatornog kapitala?

Pošto verovatno još uvek postoje dileme u pogledu opravdanosti ovog poteza, smanjenje regulatornog kapitala stupa na snagu tek na kraju sledeće godine.