Bez obzira na to koliko su finansijsko tržište, a posebno tržište akcija, nelikvidni i s niskim prometom, berze — tačnije, berzanski indeksi — i dalje predstavljaju barometar stanja u privredi ili barem pokazatelj očekivanja o budućim ekonomskim kretanjima.

Nije presudno koliko su pojedini segmenti tržišta efikasni, niti koliko su investitori pojedinačno vješti i inteligentni; ključno je njihovo prosječno, od ekstrema oslobođeno mišljenje o očekivanoj ekonomskoj dinamici u privredi u kojoj posluju akcionarska društva.

Ta očekivanja u velikoj mjeri utiču na stvaranje predstave o budućem poslovanju akcionarskih društava, promjenama u prihodima i neto dobiti, kao i o visini dividende u odnosu na ukupnu čistu zaradu koja će biti isplaćena.

Uporedimo li promet na Banjalučkoj berzi (736 miliona KM) s tržišnom kapitalizacijom (18,5 milijardi KM), dobijamo racio prometa od 4% za 2024. godinu. Iako nizak, ovaj pokazatelj ipak odražava očekivanja investitora, posebno kada se uzme u obzir da je i druga domaća berza približno jednako nelikvidna.

Izvlačenju zaključaka o očekivanjima investitora na tržištu akcija ne smeta ni struktura prometa u kojem preovladavaju obveznice – one čine 84% prometa na Banjalučkoj berzi i njihov visok udjel je vrlo stabilan.

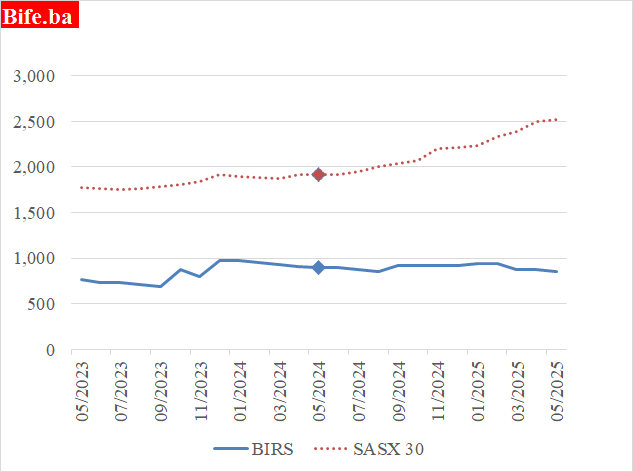

Do sredine 2024. godine, tržište akcija na Sarajevskoj berzi (SASE) bilo je u zastoju, dok je berzanski indeks na Banjalučkoj berzi (BLSE) bilježio veći rast u odnosu na SASE.

Na godišnjem nivou, od maja 2023. do maja 2024, tržište akcija u Republici Srpskoj poraslo je za 17%, a u Federaciji BiH za 8%. Ipak, od sredine 2024. godine nastupa preokret koji traje do danas.

Berzanski indeksi na Sarajevskoj i Banjalučkoj berzi, u indeksnim poenima

(maj 2023. – maj 2025.)

Izvor: Banjalučka berza i Sarajevska berza

Od maja 2024. godine, indeks tržišta akcija u Federaciji BiH porastao je za 31%. Ovaj rast je kontinuiran i stabilan, a ne posljedica kratkoročnih špekulacija ili tržišnih oscilacija.

U istom periodu, do kraja 2025. godine, vrijednost akcija na BLSE opada. Indeks BIRS na kraju bilježi pad od 6%.

Struktura indeksa BIRS ukazuje na uzroke pada, ali i na šira ekonomska kretanja u Republici Srpskoj, s kojima investitori povezuju svoja očekivanja u pogledu budućih profita.

U sastavu BIRS-a dominiraju akcije preduzeća iz elektroenergetskog sektora Republike Srpske, s udjelom od oko 70%, što ukazuje da su ključni problemi koncentrisani upravo u ovom sektoru.

Četiri elektrodistribucije, tri hidroelektrane i dvije termoelektrane vuku tržište naniže, a negativni trend dodatno potcrtava i Mtel a.d. Banjaluka, iako postoje značajne razlike.

Prosječna profitabilnost elektroenergetskog sektora je vrlo niska. Nasuprot tome, dobit Mtel-a u 2024. godini, nakon isključenja vanrednih prihoda i uključivanja nenovčanih, nije lošija nego u 2023.

Bilansi elektroenergetskih preduzeća opterećeni su brojnim parnicama — postojećim i potencijalnim — koje stvaraju ili mogu stvoriti vanredne rashode. Nasuprot tome, poslovanje Mtel-a nije opterećeno ovakvim rizicima.

Povrat na kapital (ROE) za 2024. godinu kod elektrodistribucija iznosi 1,7%, kod hidroelektrana 0,7%, a termoelektrana u Ugljeviku ostvaruje svega 0,3%. Termoelektrana Gacko posluje s velikim gubicima, pa je njen ROE negativan i iznosi -148%, što znači da je izgubila sav kapital i dio obaveza.

Mtel a.d. Banjaluka ostvaruje ROE od 7,7%, što je iznad petogodišnjeg međunarodnog prosjeka za telekom sektor (6,35%). Ipak, cijenu njegovih akcija opterećuju dva subjektivna faktora: nerealna očekivanja dijela investitora o visini dividende i atmosfera razočaranja, što zajedno smanjuje likvidnost akcije.

Kao što emitenatima ne bi smjela biti svejedno njihova tržišna kapitalizacija (cijena akcije × broj akcija), ni finansijske institucije — berza, Komisija za hartije od vrijednosti, ministarstvo finansija — niti institucionalni investitori (fondovi, osiguravajuća društva, banke, penzioni fondovi) ne bi smjeli pasivno posmatrati zastoj na tržištu akcija.

Samo zajednička akcija svih učesnika može preokrenuti očekivanja, zaustaviti pad tržišta i pokrenuti novu uzlaznu fazu.

Godišnja razlika od 37 procentnih poena u promjeni berzanskih indeksa (31% – (–6%)) između dvije berze u istoj zemlji i na istom ekonomskom prostoru je prevelika i preduga da bi mogla biti zanemarena.