Krajem decembra prošle godine prenijeli smo dvije, sa današnjeg aspekta, vrlo optimistične prognoze kretanja cijena nafte (Reuters i Međunarodna agencija za energetiku, EIA), ali smo naglasili da će se očekivani trend spuštanja cijene nafte preokrenuti ako se geopolitička situacija promijeni, što se i desilo napadom SAD-a i Izraela na Iran.

Procjena uticaja geopolitičkih rizika na cijenu nafte, sa naglaskom na oružane sukobe i poremećene lance snabdijevanja, bila je sažeta u jednoj rečenici koja je glasila: „Ako se geopolitički odnosi budu kretali u pravcu sve veće nestabilnosti, što podrazumijeva nove sankcije zemljama izvoznicama nafte, eskalaciju ratova u zemljama proizvođačima nafte i prekide u lancima snabdijevanja, može doći do brzog rasta cijena, pošto tržište veće rizike snabdijevanja ugrađuje u cijene.“

Do kraja februara cijena Brenta bila je ispod 70 USD, a Reuters i EIA prognozirali su da će prosječna cijena nafte u 2026. godini biti 55 USD, odnosno 60 USD, dok je ona trenutno skoro dva puta veća.

Nova realnost je potpuno drugačija i očekivanja tržišta sublimirana u fjučers (terminskim) ugovorima za isporuku nafte u pojedinim terminima – mjesecima čini decembarsku prognozu zastarjelom.

S obzirom na ogromnu neizvjesnost koju proizvode nepokolebljivost Irana sa jedne strane i nepredvidljivost, ćudljivost, hirovitost i protivrječnost odluka američke administracije, ali i odlučnost Izraela da ne propusti priliku da strateški oslabi Iran sa druge strane, sve prognoze o kretanju cijena nafte moraju se uzimati sa povišenim stepenom rezerve.

Najnovija prognoza bankarske kuće Morgan Stanley umjereno je pesimistična; u drugom kvartalu tekuće godine očekuje se prosječna cijena barela od 110 USD, u trećem kvartalu pretpostavlja se da će ona biti 100 USD, a cijenu od 80 USD Morgan Stanley rezervisao je za 2026. godinu.

Kako se smatra da je dalja budućnost uvijek neizvjesnija, obično se više vjeruje kraćim prognozama, dok se duže doživljavaju kao nepouzdanije, ali kriva fjučers ugovora za evropski Brent tu vrstu prognostičke logike ne potvrđuje u potpunosti.

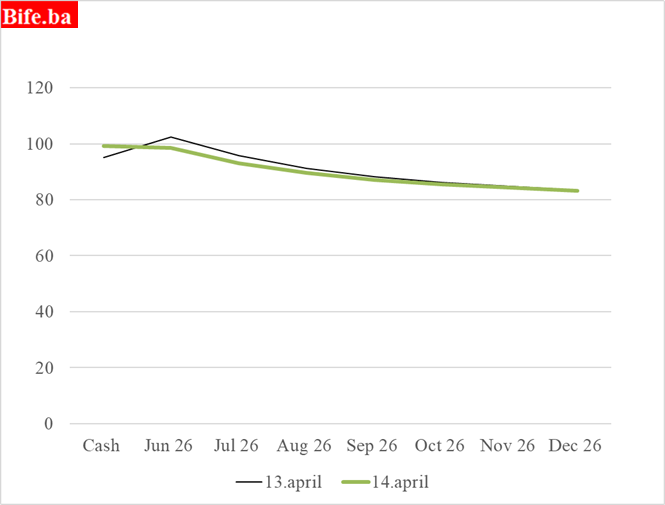

Kriva fjučers ugovora za sirovu naftu marke Brent

(u USD po jednom barelu)

Izvor: Investing.com

Cijena nafte navedena u ugovorima za buduću isporuku nafte zasnovana je na očekivanjima kupaca i prodavaca nafte, a očekivanja nisu ništa drugo do oblik predviđanja budućnosti – prosječne prognoze velikog broja kupaca i prodavaca nafte putem ugovora o terminskoj (budućoj) isporuci nafte.

Juče, 13. aprila, spot (trenutna) cijena nafte, odnosno kupovina za keš, bila je niža od one za isporuku nafte u junu. To je cjenovna struktura koja se označava kao contango; ona postoji uvijek kada su spot cijene niže od budućih cijena navedenih u fjučers ugovorima.

Kriva fjučersa Brenta koja na svom početku (front end) ima contango poručuje da su rizici rasta cijene pomjereni iz sadašnjosti (spot tržište) na blisku budućnost. Strah od nestašice nafte, zbog neprohodnosti pomorskih puteva transporta nafte i dvostruke “blokade” koja traje od 12. aprila (Iran je ograničio prolaz kroz Hormuz, a SAD su ograničila Iran izvan Hormuza), 13. aprila prebačen je na budućnost – prompt strah zamijenjen je forward strahom.

Opadajuća kriva fjučersa Brenta (od 13. aprila) ilustruje da su najveći rizici sabijeni u nekoliko narednih mjeseci i da tržište očekuje postepenu geopolitičku deeskalaciju, oličenu u padu cijena nafte do kraja godine.

Na jutrošnjoj krivi fjučersa Brenta spot cijena i junski fjučers drugačije su raspoređeni; prva cijena viša je od druge – ovo se označava kao backwardation – strah od nestašice nafte i tržišnih poremećaja ponovo je sadašnji, dok se za junsku isporuku očekuje izvjesnije stanje na tržištu.

Što se više ide prema kraju godine, fjučersi na različite datume ispoljavaju sve veći stepen podudaranja.

U aktuelnim uslovima akutne geopolitičke krize, tržište kratkoročne ishode smatra nepredvidljivijim od dugoročnih, jer pretpostavlja da će se ekstremni poremećaji vremenom stabilizovati

Prognoza Morgan Stanleya, koja se sigurno zasniva na strogo određenim pretpostavkama o trajanju rata i njegovom krajnjem raspletu, prati logiku opadajuće krive fjučersa Brenta, po kojoj su rizici za rast cijene sadržani u sadašnjosti i narednih nekoliko mjeseci.

U uslovima geopolitičkog šoka, nagib terminske krive djelimično reflektuje i stepen tržišne zabrinutosti i straha, isto kao i VIX.

U jednom od narednih tekstova pokušaćemo da taj strah kvantifikujemo i raspodijelimo duž terminske krive Brent fjučersa.