Uoči 1. maja, Praznika rada, European Central Bank odlučila je da ne poveća kamatne stope, a na osnovu najaktuelnijih tržišnih podataka verovatnoća da će ECB povećati kamatnu stopu u junu iznosi 90%.

Euribor raste, porasli su i prinosi na obveznice svih država u evrozoni, objavljena je i procena aprilske inflacije u evrozoni (3%), očigledno je ubrzanje cena u odnosu na mart (2,6%), a cilj ECB „prebačen“ je za jedan procentni poen (3% – 2%).

Zašto ovi tržišni argumenti nisu bili dovoljno ubedljivi za ECB? Da li se desio ekonomski i monetarni paradoks ili se ipak radi o normalnoj monetarnoj reakciji iskusne monetarne politike na nenormalne okolnosti?

Ukoliko su procene ECB pogrešne, ili iako izmerena bazna inflacija u aprilu ne daje čist signal monetarnoj politici, ECB rizikuje da, kao 2021. i 2022. godine, počne prekasno da povećava kamatne stope, pusti u sistem preveliku inflaciju i nanese veću štetu ekonomiji evrozone od one koja je neizbežna.

Realno pokriće za ostavljanje kamatnih stopa u fazi mirovanja ECB nije mogla pronaći u ukupnoj inflaciji, što je i očekivano, jer se ona za 50% udaljila od cilja. Opravdanje za ovakvu odluku pronađeno je ispod površine ukupne inflacije, u njenim najbitnijim sastavnim komponentama.

U sklopu harmonizovanog indeksa potrošačkih cena (HICP), kojim se meri inflacija u evrozoni, Eurostat navodi 559 vrsta individualne potrošnje i meri doprinos 484 komponente ukupnoj inflaciji.

Od tih oko 500 komponenti ključne su četiri agregatne. Upravo se u njima krije razlog što ECB realno nije imala dovoljno osnova da poveća kamatne stope. Ove komponente određuju baznu inflaciju.

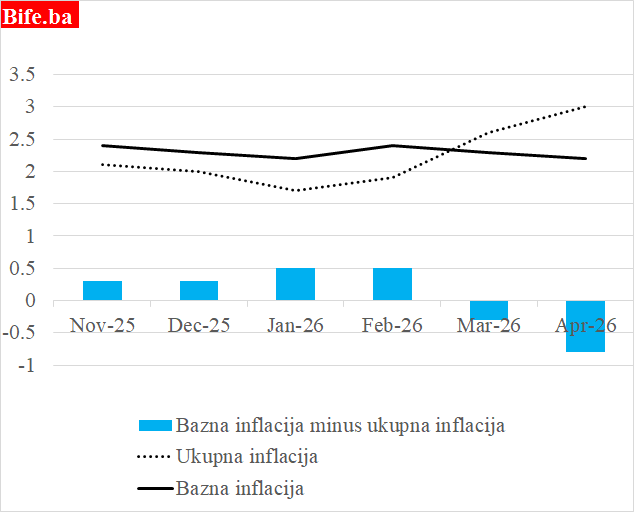

Inflacija u eurozoni, u %

(novembar 2025 – april 2026)

Izvor: Eurostat.

Na prvom mestu, po udelu u ukupnoj potrošnji stanovnika evrozone (46,7%), nalaze se usluge, koje obuhvataju transportne i zdravstvene usluge, usluge restorana i hotela, izdavanje stanova, usluge vezane za negu tela i ostale vrste uslužnih delatnosti.

Na trećem mestu po potrošnji (18,9%) je komponenta koja se zbirno označava kao hrana, alkohol i cigarete, u koju spadaju sirova (voće, povrće, jaja, mleko, sveže meso) i prerađena hrana, kao i bezalkoholna pića.

Kada ECB kaže „cene hrane“ (food), vrlo često misli i na alkohol i cigarete, jer je i to vrsta potrošnje za jedan deo populacije, koji ne mora spadati u grupu nikotinskih zavisnika ili alkoholičara, već samo povremenih i umerenih konzumenata ove vrste proizvoda.

Energija u potrošnji jednog standardnog evropskog domaćinstva crpi 9% budžeta i ovaj deo potrošnje, odnosno primanja, direktno je i potpuno izložen svim posledicama smanjenja prohodnosti Hormuškog moreuza i poremećajima u proizvodnji nafte i gasa u zemljama Persijskog zaliva.

Postoji i četvrta glavna komponenta merenja inflacije u evrozoni, a ona se naziva neenergetski industrijski proizvodi (NEIG, non-energy industrial goods). U njihovoj strukturi cena eksplicitno ili implicitno sadržani su različiti vidovi energije. U ove proizvode, koji nisu energija, ali ni usluge ni hrana, spadaju sva netrajna i trajna potrošna dobra: elektronski uređaji, kućni aparati, kozmetika, igračke, odeća i obuća itd. Udeo NEIG u potrošačkoj korpi prosečnog Evropljanina je visok — 25,28%, a zajedno sa uslugama to čini 72% ukupne potrošnje.

ECB ne donosi odluke o kamatnim stopama posmatrajući samo ukupnu inflaciju, odstupanje od inflacionog cilja i cene energenata.

Njoj je veoma bitan, između ostalog, i prelaz cena energije na cene usluga i cene NEIG. Ove dve komponente formiraju baznu inflaciju. Ako je ona niža od ukupne inflacije (koja sadrži i cene energije i hrane), onda je ukupna inflacija, po oceni ECB, privremena, prolazna i kratkoročna, što smanjuje potrebu za hitnim rastom kamatnih stopa.

ECB smatra da je aktuelna energetska kriza kratkog veka i da će se nakon njenog prolaska cene energije vratiti na dugoročnu, stabilnu i nisku putanju, eliminišući trenutni — aprilski — doprinos ukupnoj inflaciji od 0,8 procentnih poena.

U poslednja dva meseca bazna inflacija nalazi se ispod ukupne inflacije. Cene NEIG, u odnosu na godinu ranije, više su samo 0,8%, dok cene usluga prate ukupnu inflaciju, a odsustvo sekundarnih efekata rasta cena energije na baznu inflaciju jedan je od glavnih argumenata za odlaganje rasta kamatnih stopa.

Inflacija koja nije vidljiva u baznoj inflaciji, odnosno u samom izvoru ili korenu inflacije — tzv. neukorenjena inflacija — zajedno sa ostalim bitnim faktorima, čija analiza prevazilazi okvire ovog teksta, odložila je povećanje kamatnih stopa ECB.