Dana 28. svibnja Federacija Bosne i Hercegovine objavila je ključne elemente međunarodne emisije petogodišnjih obveznica u vrijednosti od 800 milijuna eura, realizirane na Londonskoj burzi. Međutim, tom objavom postupak emisije još nije bio dovršen.

U priopćenju pod nazivom Pre Stabilisation Notice (PRE STABI NOTICE – BOSNIA AND HERZEGOVINA EUR 5YR) navedena je indikativna kamatna stopa od 5,625%, odnosno razina na kojoj se očekivalo da će emisija biti zaključena. Istodobno je Vlada Federacije Bosne i Hercegovine priopćila da će na izdane obveznice plaćati fiksnu kuponsku kamatnu stopu od 5%.

Na prvi pogled obje informacije djeluju međusobno proturječno. Međutim, one se odnose na dva različita financijska pokazatelja.

Kuponska kamatna stopa predstavlja godišnji iznos kamate koji izdavatelj plaća na nominalnu vrijednost obveznice. S druge strane, stvarni trošak zaduženja, odnosno prinos do dospijeća (yield to maturity), ovisi i o cijeni po kojoj su obveznice prodane investitorima. Ako se obveznice prodaju ispod nominalne vrijednosti, investitori ostvaruju prinos veći od kuponske kamatne stope.

Upravo zbog toga objava Vlade Federacije Bosne i Hercegovine od 28. svibnja nije sadržavala konačnu informaciju o stvarnom trošku zaduženja.

Dana 3. lipnja objavljen je dokument Offering Circular, koji je sadržavao konačne uvjete emisije. Iz njega proizlazi da prinos koji ostvaruju investitori ne iznosi 5%, nego približno 5,25%.

Razlog je jednostavan.

Obveznice nisu prodane po nominalnoj vrijednosti od 100%, nego po cijeni od 98,925% nominale. Drugim riječima, investitori su za obveznicu nominalne vrijednosti od 100 eura platili 98,925 eura, ali će tijekom cijelog razdoblja trajanja obveznice primati godišnji kupon obračunat na punu nominalnu vrijednost.

Zbog toga je njihov stvarni prinos veći od kuponske kamatne stope.

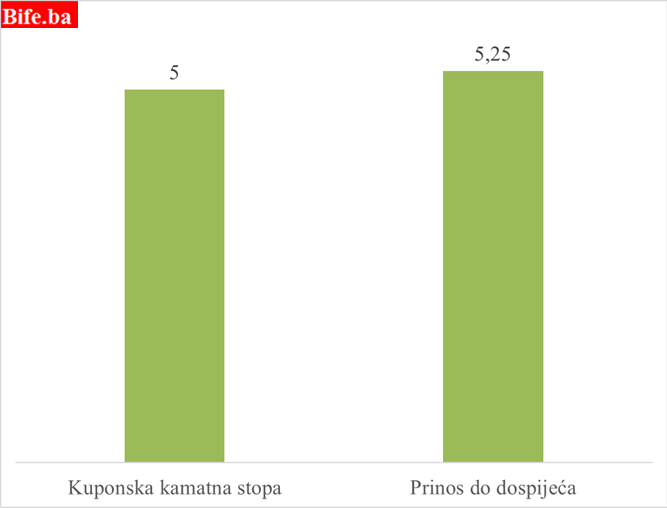

Drugim riječima, Federacija Bosne i Hercegovine formalno plaća kuponsku kamatnu stopu od 5%, ali zbog emisije provedene uz diskont stvarni trošak financiranja, odnosno prinos do dospijeća (yield to maturity), iznosi približno 5,25%.

Razlika između ta dva pokazatelja iznosi 25 baznih bodova. Iako nije velika, riječ je o razlici koja je važna s aspekta transparentnog prikazivanja ukupnog troška zaduženja.

Konačnu potvrdu daje i dokument Post Stabilisation Notice (POST STAB NOTICE – BOSNIA AND HERZEGOVINA EUR 5YR), koji je Deutsche Bank AG Frankfurt objavila nakon završetka stabilizacijskog razdoblja (3. srpanj).

Iz tog dokumenta proizlaze dva potpuno neovisna dokaza da stvarni prinos nije iznosio 5%.

Prvi je već spomenuta prodajna cijena od 98,925% nominalne vrijednosti, iz koje proizlazi prinos od približno 5,25%.

Drugi dokaz sadržan je u podatku da je prinos na ovu emisiju bio 258 baznih bodova viši od prinosa na referentne petogodišnje državne obveznice Savezne Republike Njemačke na dan određivanja konačne cijene emisije.

Budući da je prinos na petogodišnje njemačke državne obveznice 28. svibnja 2026. iznosio približno 2,66%, dodavanjem premije za rizik od 258 baznih bodova dobiva se prinos od približno 5,25%.

Na taj način do istog rezultata dolazi se koristeći tri međusobno neovisna izvora:

· Offering Circular,

· prodajnu cijenu od 98,925% nominalne vrijednosti,

· razliku prinosa od 258 baznih bodova u odnosu na njemačke državne obveznice.

Sva tri izvora potvrđuju isti zaključak – kuponska kamatna stopa iznosi 5%, dok stvarni prinos investitora, odnosno efektivni trošak zaduženja Federacije Bosne i Hercegovine, iznosi približno 5,25%.

Emisija obveznica Federacije BiH u Londonu

svibanj – srpanj 2026.

Izvor: LSE

Razlika između kuponske kamatne stope od 5% i prinosa do dospijeća od približno 5,25% ne dovodi u pitanje uspješnost same emisije obveznica. Naprotiv, riječ je o uspješno realiziranom međunarodnom izdanju koje je privuklo snažan interes investitora i omogućilo Federaciji Bosne i Hercegovine da prikupi 800 milijuna eura na međunarodnom tržištu kapitala.

Međutim, uspješnost emisije i transparentnost njezina javnog predstavljanja dvije su različite stvari.

Objava od 28. svibnja bila je temeljena na kuponskoj kamatnoj stopi od 5%, koja je sama po sebi točna. No u tom trenutku još nisu bili poznati svi elementi potrebni za izračun stvarnog prinosa investitora, odnosno efektivnog troška zaduženja.

Konačni uvjeti emisije postali su poznati tek objavom dokumenta Offering Circular, iz kojega proizlazi da su obveznice prodane uz diskont, odnosno po cijeni od 98,925% nominalne vrijednosti. Upravo je taj podatak omogućio izračun prinosa do dospijeća od približno 5,25%.

Drugim riječima, razlika između 5% i 5,25% nije posljedica naknadne promjene kuponske kamatne stope, nego posljedica konačne prodajne cijene obveznica.

To je uobičajena pojava na međunarodnom tržištu kapitala. Kada se obveznice prodaju ispod nominalne vrijednosti, investitori ostvaruju prinos viši od kuponske kamatne stope, dok izdavatelj snosi viši efektivni trošak financiranja.

Upravo zbog toga u međunarodnoj praksi postoji jasna razlika između kuponske kamatne stope (coupon rate) i prinosa do dospijeća (yield to maturity). Prva predstavlja ugovorenu kamatu koju izdavatelj isplaćuje na nominalnu vrijednost obveznice, dok druga predstavlja stvarni prinos investitora, odnosno stvarni trošak financiranja izdavatelja.

S aspekta transparentnosti javnih financija bilo bi korisnije da je javnost od samoga početka bila upoznata s tom razlikom ili da je konačna informacija o trošku zaduženja objavljena nakon završetka stabilizacijskog razdoblja, kada su svi elementi emisije postali konačni.

Takav pristup ne bi promijenio uspješnost emisije niti bi umanjio interes investitora, ali bi omogućio potpunije i preciznije razumijevanje stvarnog troška međunarodnog zaduženja Federacije Bosne i Hercegovine.

Zašto kupon od 5% nije isto što i prinos od 5,25%?

Razlika između kuponske kamatne stope i prinosa do dospijeća može se jednostavno objasniti na primjeru.

Pretpostavimo da obveznica ima nominalnu vrijednost od 100 eura, uz godišnji kupon od 5%.

Da je investitor obveznicu kupio po nominalnoj vrijednosti od 100 eura, njegov godišnji prinos iznosio bi također 5%.

Međutim, ako istu obveznicu kupi po cijeni od 98,925 eura, i dalje će svake godine primati 5 eura kamate, jer se kupon obračunava na nominalnu, a ne na kupovnu vrijednost obveznice.

Budući da je za ostvarivanje istog novčanog toka platio manje od nominalne vrijednosti, njegov stvarni prinos postaje viši od 5%.

Upravo je to razlog zbog kojega se kod emisije obveznica Federacije Bosne i Hercegovine razlikuju dva podatka:

· kuponska kamatna stopa: 5,00%;

· prinos do dospijeća (yield to maturity): približno 5,25%.

Ta razlika ne proizlazi iz naknadne promjene ugovorenih uvjeta, nego iz činjenice da su obveznice prodane uz diskont.

Analiza službene dokumentacije Londonske burze pokazuje da između javno komunicirane kuponske kamatne stope od 5% i stvarnog prinosa investitora od približno 5,25% postoji jasna financijska razlika.

Offering Circular, prodajna cijena od 98,925% nominalne vrijednosti te spread od 258 baznih bodova u odnosu na referentne petogodišnje njemačke državne obveznice predstavljaju tri međusobno neovisna izvora koji vode istom zaključku.

Istodobno, ta razlika ne umanjuje uspješnost međunarodne emisije obveznica niti dovodi u pitanje sposobnost Federacije Bosne i Hercegovine da prikupi sredstva na međunarodnom tržištu kapitala.

Internetska poveznica

https://fbihvlada.gov.ba/hr/federacija-bih-uspjesno-realizovala-drugo-izdanje-euroobveznica-na-londonskoj-berz

https://www.londonstockexchange.com/news-article/market-news/pre-stabi-notice-bosnia-and-herzegovina-eur-5yr/17612252

https://www.londonstockexchange.com/news-article/YY87/publication-of-offering-circular/17622213

https://www.rns-pdf.londonstockexchange.com/rns/8828G_1-2026-6-3.pdf

https://www.londonstockexchange.com/news-article/market-news/post-stab-notice-bosnia-and-herzegovina-eur-5yr/17672617