Prošle sedmice, na sastanku od 11. juna, Evropska centralna banka (ECB) odlučila je da, prvi put nakon septembra 2023. godine, poveća kamatne stope.

Više je motiva za ovu odluku – koji je glavni?

U februaru 2026. godine, uoči napada na Iran, ukupna inflacija bila je 1,9%. Inflacioni pritisci održavaju se mesecima i, prema proceni za maj, ona je 3,2%, viša od srednjoročnog cilja ECB od 2%.

To je tamna strana inflacije u poslednja tri meseca, ona je vidljiva i jasna, ali postoji i svetliji deo inflacije, koji ukazuje da je evropska ekonomija, odnosno onaj njen deo čija je valuta evro, vrlo otporna na ekstremne promene u trgovini i proizvodnji sirove nafte.

Bazna inflacija, koja se dobije kada se iz ukupne inflacije izostave cene energije, hrane, alkohola i duvana, kako bi se potrošačke cene očistile od jednokratnog šoka, pokazuje veliku otpornost na poremećaje u snabdevanju naftom.

Sekundarni efekti za sada nisu izraženi. Rast cena energenata, u aprilu i maju skoro 11%, nije prenesen na usluge i neenergetske proizvode, i bazna inflacija u maju od 2,5% skoro je ista kao i u februaru.

Činjenica da bazna inflacija ostaje stabilna uprkos rastu cena energenata sugeriše da energetski šok za sada ne ukazuje na značajno ukorenjivanje inflacije u eurozoni.

Odsustvo jakog širenja energetskog šoka na ostale cene moglo je ubediti ECB da ne poveća kamatne stope, ali to se nije desilo. Niska domaća inflacija, čija je mera bazna inflacija, nije bila dovoljan argument za ECB da ne menja kamatne stope. Zašto?

Jedan od najpouzdanijih pokazatelja buduće inflacije jesu očekivanja o inflaciji, posebno onaj deo koji se odnosi na potrošače. Oni se snabdevaju na tržištu preko koga se meri inflacija, tu se formiraju očekivanja i procene koje su često veoma pouzdane.

Njihova očekivanja nisu pružila spokoj ECB-u.

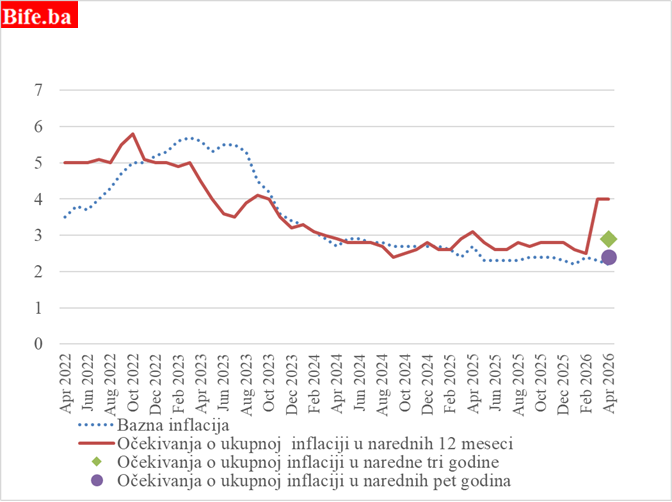

Očekivanja o inflaciji u eurozoni

april 2022 – april 2026.

Izvor: ECB.

Potrošači veruju da će ECB pobediti inflaciju, ali ne tako brzo, već samo srednjoročno i dugoročno, a ne i kratkoročno.

Potrošači veruju da će inflacija za tri godine biti 2,9%, a za pet godina 2,4%. To je više od cilja koji je postavljen na 2%, ali je ipak odraz poverenja u sposobnost i odlučnost ECB da vrati inflaciju ka cilju.

Kratkoročno, prema očekivanjima o inflaciji u narednih 12 meseci, potrošači nisu dali blanko poverenje ECB-u. Oni očekuju da će inflacija u aprilu 2027. godine biti 4%, a to je signal da potrošači ne očekuju da će ECB kratkoročno uspeti da vrati inflaciju ka cilju.

S obzirom na to da potrošači očekuju višu inflaciju u narednih 12 meseci, rast kamatnih stopa treba da ubedi potrošače, ali i ostale delove ekonomskog sistema, da ECB neće dozvoliti prelaz cena energenata na proizvode koji se proizvode interno.

ECB izuzetno mnogo pažnje posvećuje upravo očekivanjima o inflaciji zato što su ona jedan od glavnih kanala kroz koje nastaje trajna, odnosno ukorenjena, inflacija, koja se očituje kroz trajno visoku baznu inflaciju.

Građani poručuju ECB-u sledeće:

„Mi mislimo da će inflacija u narednoj godini biti vrlo visoka (4%), iako je vaša prognoza mnogo niža (3%), ali mi očekujemo da ćete vi postepeno uspeti da spustite inflaciju na oko 3%, ali tek za tri godine.“

Očekivanja građana ukazuju na ograničeno poverenje u sposobnost ECB da kratkoročno vrati inflaciju ka cilju. Poverenje u brzu, kratkoročnu moć monetarne politike da smanji inflaciju ne postoji, ili je u najboljem slučaju poljuljano, ali dugoročno posmatrano poverenje u kapacitete i ekspertizu ECB još uvek postoji.

Dugoročna očekivanja ostaju relativno dobro ukotvljena oko cilja ECB, što ukazuje da još nije došlo do potpunog gubitka poverenja u monetarnu politiku ECB.